ありがたいことにスカラの記事にアクセスしてくださる方が増えてきています。

スカラはかなり期待している銘柄なので、ここで今一度現在の立ち位置を確認すべく、細かな分析をしてみることにしました。

事業別の売上・利益推移

スカラの現在の事業分類別に売上・(営業)利益の推移を見ていこうと思います。

以下のグラフはスカラの決算短信から拾ってきた数字をばらしたものです。

事業間での売上・利益は除いた数字(純粋な外部顧客との営業活動での数字)にてグラフを作成しています。

SaaS/ASP事業

まずはSaaS/ASP事業について。

良い機会なので書いておきますが、SaaS(Software as a Service)とASP(Application Service Provider)の違いってあまり明確には定義されていないようです。

強いて言うなら、SaaSはサービスそのものを指していて、ASPはサービス提供者のことを指しているというくらいなもののようです。

なので、クラウド技術を用いたソフトウェアサービス提供と思っていて良いのではないかと思います。

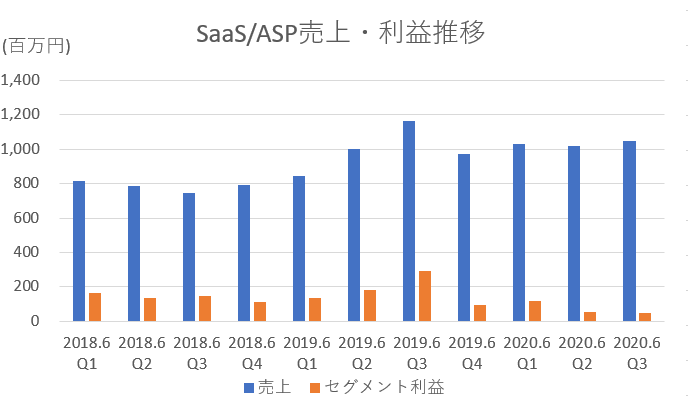

脱線しましたが、2018年度以降のSaaS/ASP事業の売上・利益をまとめたものが以下です。

2019.Q3までは急な傾きで売り上げを伸ばしていましたが、2019.Q4以降は2019.Q3を上回る売り上げは見せていません。

しかし、毎Q安定的に10億円付近の売上を達成しているという状況。

2020.Q1(2019.7~9月)以降の利益が思わしくないですが、これはCOMMITT5000に向けての投資フェーズにいる影響だと思われます。

直近決算を細かくみたのは下の記事にありますので、そちらも併せてご覧いただければ。

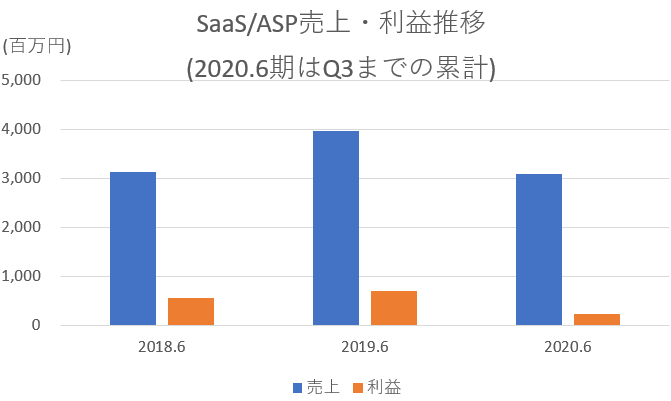

こちらのグラフは年度ごとにまとめたものですが、今年度の売上推移は昨年と同じような規模感となっています。(今年度の数字はQ1~Q3までなのでご注意を)

SFA事業

つづいてSFA事業について。

このSFA(Sales Force Automation)というのは、日本だと営業支援システムと訳されるものです。

スカラ傘下のソフトブレーンが提供する5,000社に導入され日本を代表するSFAシステムであるe-セールスマネージャーのサイトを見てみますと、その機能としては「顧客管理」「案件管理」「行動管理」「予実管理」「レポート管理」が挙げられています。

また、SFA導入のメリットとして、営業活動の「見える化」「効率化」「標準化」ができることが挙げられています。

ソフトブレーン株式会社 e-セールスマネージャーHPより

それにしても国内5,000社に導入とはすごいですね。調べてみてびっくりしました。

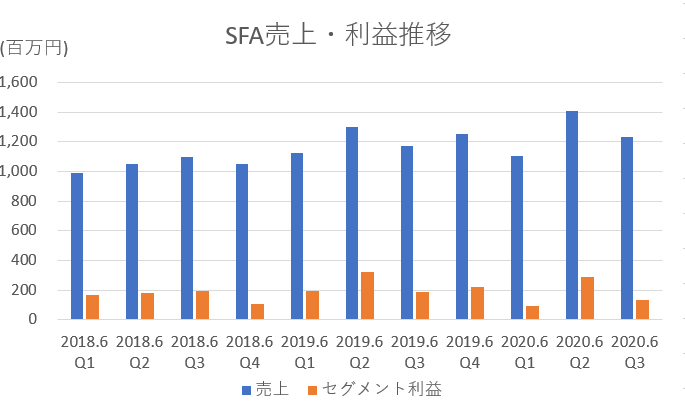

さて、2018年度以降のSFA事業の売上・利益をまとめたものが以下です。

こちらは安定的に10~14億円程度の売上を毎Qあげていますね。

ここ最近の推移を見ると、増加傾向とは言えないですが、そこは導入5,000社以上のSFAシステム。

売上・利益ともに安定した数字を出しています。

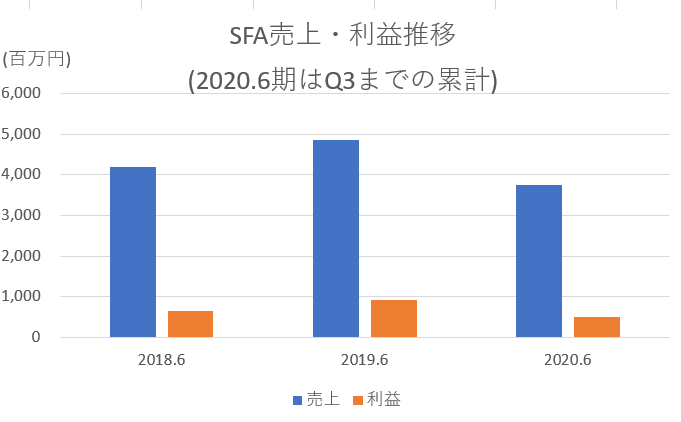

こちらは年度ごとにまとめたもの。

売上ペースは昨年度と同程度という感じです。

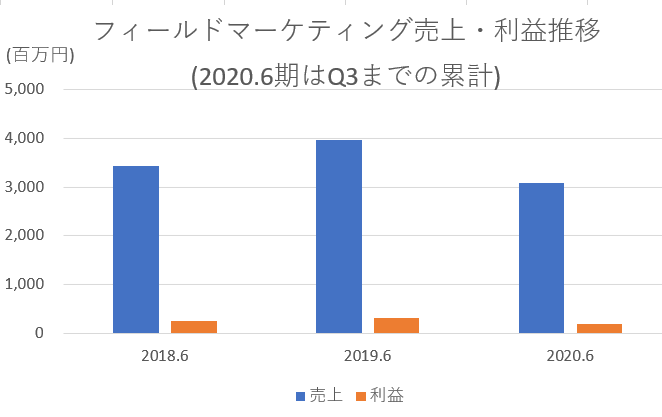

フィールドマーケティング事業

続いてフィールドマーケティング事業。

これまた、何やってんの?という感じですが、良い記事がありましたので引用します。

フィールドマーケティング事業では、主に消費財メーカーを顧客とし、店頭でのフィールド活動やマーケット調査などを、30~50代の主婦層を中心としたキャスト(登録スタッフ)を活用して行っている。2019年12月末時点で登録キャスト数は全国で約9.2万人、カバーする店舗数もコンビニエンスストアやドラッグストアなど18万店舗を超えており、業界トップクラスの規模で事業を展開している

フィスコ客員アナリスト 佐藤 譲氏 レポート https://jp.reuters.com/article/idJP00093500_20200417_03320200417

すごいですね。

登録キャストは全国で9.2万人、業界トップクラスの規模、だそうです。へー。

さて、2018年度以降のフィールドマーケティング事業の売上・利益をまとめたものが以下です。

2018年度に比べるとやや高い水準に伸びてきているかなーという感じです。

2020.6 Q3については、決算短信の中でコロナによる影響が述べられていたので、その減少分を勘案すれば、緩やかに売上増傾向と見れなくもないかなと思います。

現状は、毎Qに8~10億円の売上規模というところですね。

年度ごとにまとめた数字も昨年度と同様の売上水準となっています。

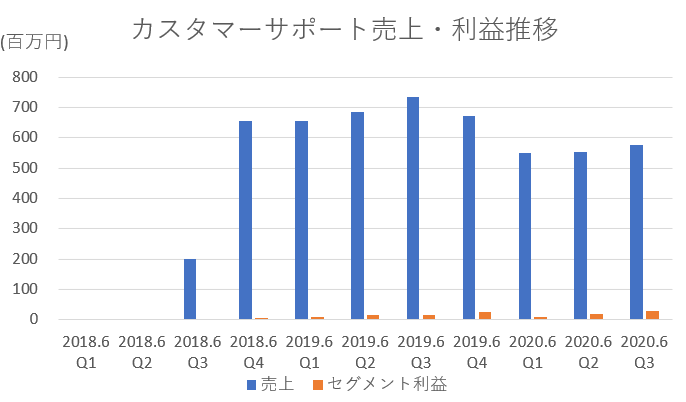

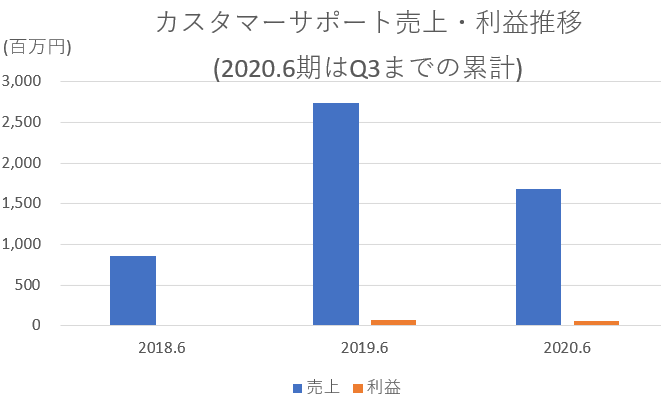

カスタマーサポート事業

続いてカスタマーサポート事業。

こちらも先ほどと同じフィスコのレポートを参照しましょう。

・顧客企業のサービスや商品に対する問い合わせ受付から対応後のフォローアップまでを行うインバウンドコールセンター(全国24拠点)の運営に関するコンサルティング業務

・光通信グループやその代理店などが主な顧客

・新基幹システム「C7(シーセブン)」(2019年11月提供開始)を導入することによりコールセンターの生産性向上を図り、光通信グループ以外の顧客開拓を進めていくことで、事業を拡大していく方針

フィスコ客員アナリスト 佐藤 譲氏 レポート https://jp.reuters.com/article/idJP00093500_20200417_03320200417

現状は光通信グループがメイン顧客で、これからそれ以外の顧客開拓を進めていく方針だということです。

では売上・利益推移を見ていきましょう。

レポートから受ける印象とは違って、2020.6期に入って売上を一旦落としています。

この理由は2020.6 Q1決算短信の中にありました。

・SaaS/ASP商材の導入を顧客に進めることで問い合わせ利用者の自己解決が進み、コールセンターへの入電が削減されることで業務のコストが削減された

株式会社スカラ 2020年6月期第1四半期決算短信 https://scalagrp.jp/pdf/ir/library/gyoseki/20191114_tanshin2006-1Q.pdf

つまりは、コールセンターの売上は減ったけど、その分SaaS/ASP事業の顧客になりましたよってことのようです。

あらゆる顧客への接点をビジネスに利用するスカラ、抜け目ないです。

カスタマーサポート事業としては、今後、新規顧客を開拓していくとのことなので、これからの売上・利益推移にも注目です。

今年度の売上は昨年度より落ちるかな、という感じです。

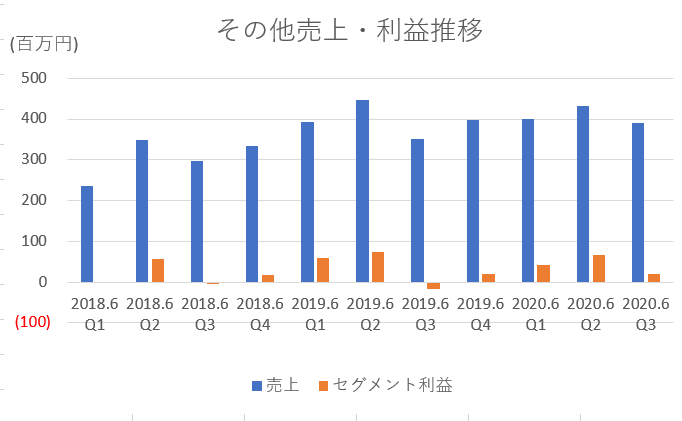

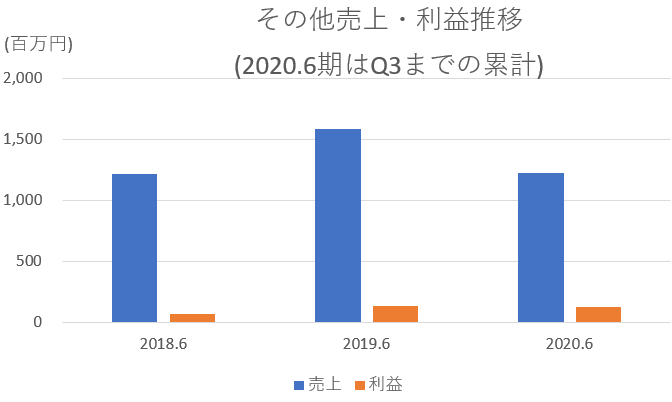

その他事業

スカラの決算で「その他事業」として取りまとめられているもののうち、具体的な記述があるのは、「トレーディングカード売買のECサイト」「システム開発」「出版」の3つです。

これらを上記セグメントに属さない「その他事業」として取りまとめて決算がうたれています。

2018年度に比べれば売上は安定してきていて、利益も安定化されてきている様子が伺えます。

とは言え、事業規模としては他の柱事業からは劣りますという感じです。

年度ごとでまとめた数字でみると、昨年度と同じような水準です。

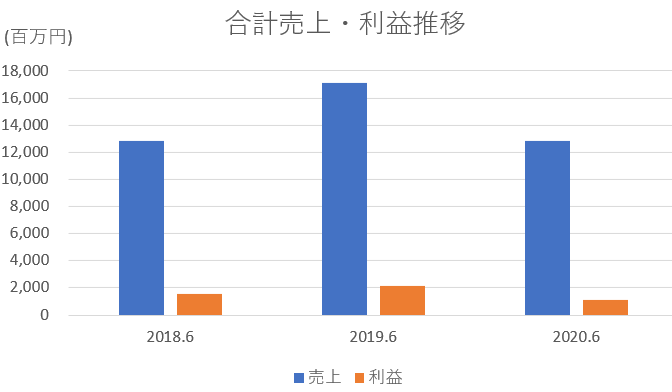

全体

最後に、全事業まとめは数字で見てみましょう。

いずれもグラフで見ても、今年度の数字は昨年度と同様の水準のようです。

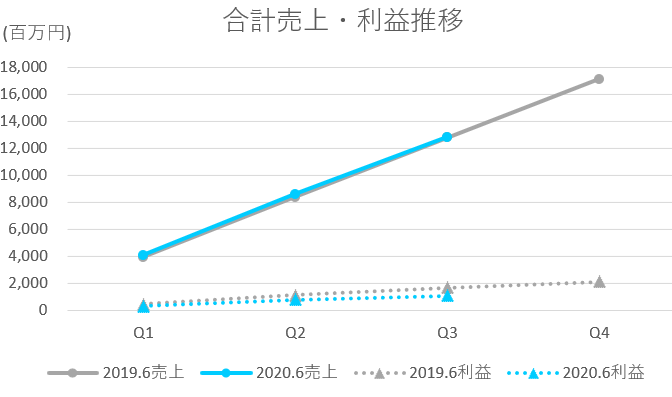

最後のグラフは、昨年度のQ毎の数字と重ねたものですが、おそらく今年度Q4はコロナの影響で単独Qの前年度比で減収が予想されますので、全体の着地点も昨年度比で減収に落ち着くと思われます。

ちなみに、今日発売された四季報でも減収の数字が出ていました。

今まで増収を繰り返したスカラですが、既存事業の範囲内における今年度の数字を見る限りその成長は止まったように見えます。

さて、では果たして本当に成長は止まってしまうのか。

私はそうは思いません。

新たな種まき COMMIT5000

既存事業の数字の推移を並べてみて想像できるのは、既に各事業における市場が飽和状態になっているんだなという印象です。

それぞれの分野においては、既に売上を伸ばせるだけ伸ばしてしまった状態で、もう大きく伸びる伸び代が残されていない状況だと言えるのではないでしょうか。

(カスタマーサポート事業は新規顧客開拓していくみたいなのでまだ幾分伸びるかもしれません。)

それぞれの事業で十分な売上・利益を出せているので、このままあぐらをかいていても数年は安泰な生活を送ることができそうですが、そうしないのがスカラの良いところ。

今まで培ってきたポテンシャルを再整理し、新たな顧客層・新たな事業領域に進出することで事業規模を大きく伸ばそうとしています。

それが中期経営計画COMMIT5000として公表されています。

COMMIT5000の中では、既存事業は全て「IT/AI/IoT事業」という新たに定義されたカテゴリーに分類され、それ以外に「価値創造経営支援事業」「社会問題解決型事業」が新設されています。

そのあたりは、こちらの記事に詳しく書いていますので、ぜひ合わせてご覧ください。

スカラの決算資料の中にも出てきますが、スカラの現状はまさに「踊り場」ということです。

本日終値ベースの時価総額が130億円弱ですから、既存事業を継続するだけでも十分な数字なのですが、これに新規事業が加わったらどうなるか。

新たに蒔いた種が実った時、今の時価総額でおさまることがないことは容易に想像できます。

おわりに

今日はスカラの置かれている現状について、書いてみました。

まさに”踊り場”という現状が浮き彫りになりました。

今後、更にスカラが伸びるかどうかは、現在種まき中の新規事業にかかっていますが、蒔いた種が実になったとしたら決して今の評価に収まることはないでしょう。

私は配当をもらいながらじっくりと、その成長の行く末を見守っていきたいと思います。

コメント