今日は期待している銘柄の一つであるピクスタの決算をレビューしていきます。

ピクスタについては前回のQ1決算を受けて、Q2の決算が厳しくなることは予想していました。

4~5月は緊急事態宣言真っ只中でしたからね。

そして案の定厳しい数字だったので、私的にはニンマリでした。

こういう拾いどころを提供してもらわないとなかなか安く買えないですからね。

では早速レビューしていきましょう。

2020.12期 Q2決算レビュー(全体)

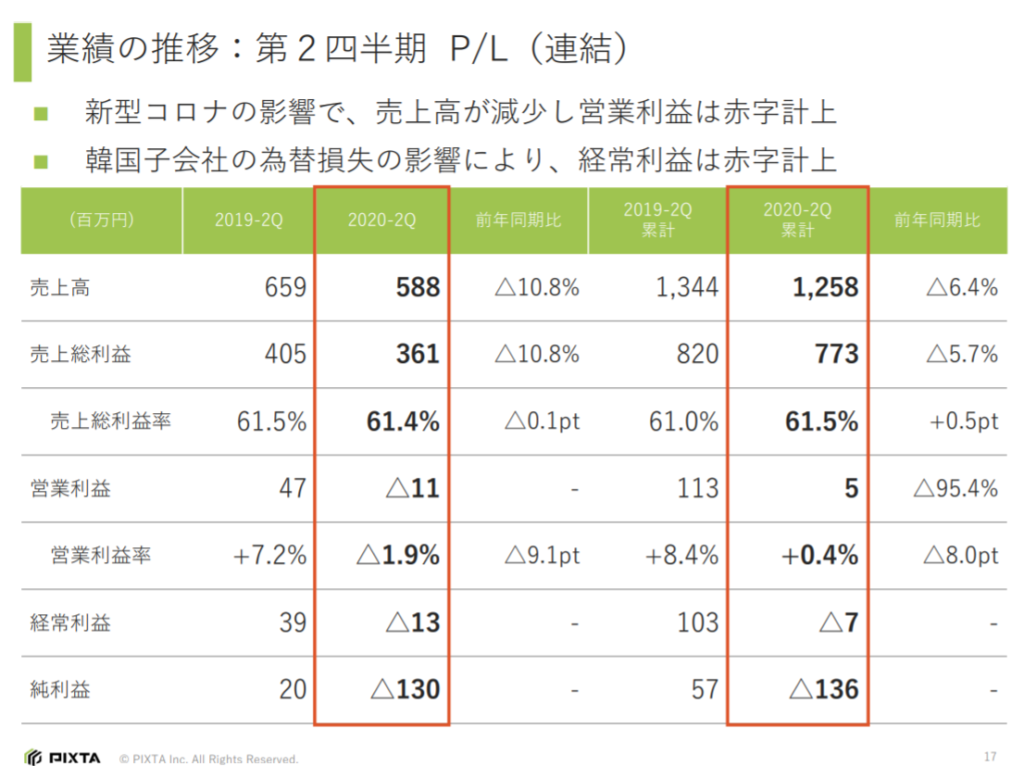

まずは全体の数字を見ていきましょう。

https://ssl4.eir-parts.net/doc/3416/ir_material_for_fiscal_ym/85125/00.pdf

Q2単独で、前年比で減収減益となりました。

この傾向は前回のQ1決算でも同様だったので、想定し得た結果でした。

純利益が大きくマイナスになっていますが、これはQ2と同時に公表された減損による影響です。

https://ssl4.eir-parts.net/doc/3416/ir_material_for_fiscal_ym/85125/00.pdf

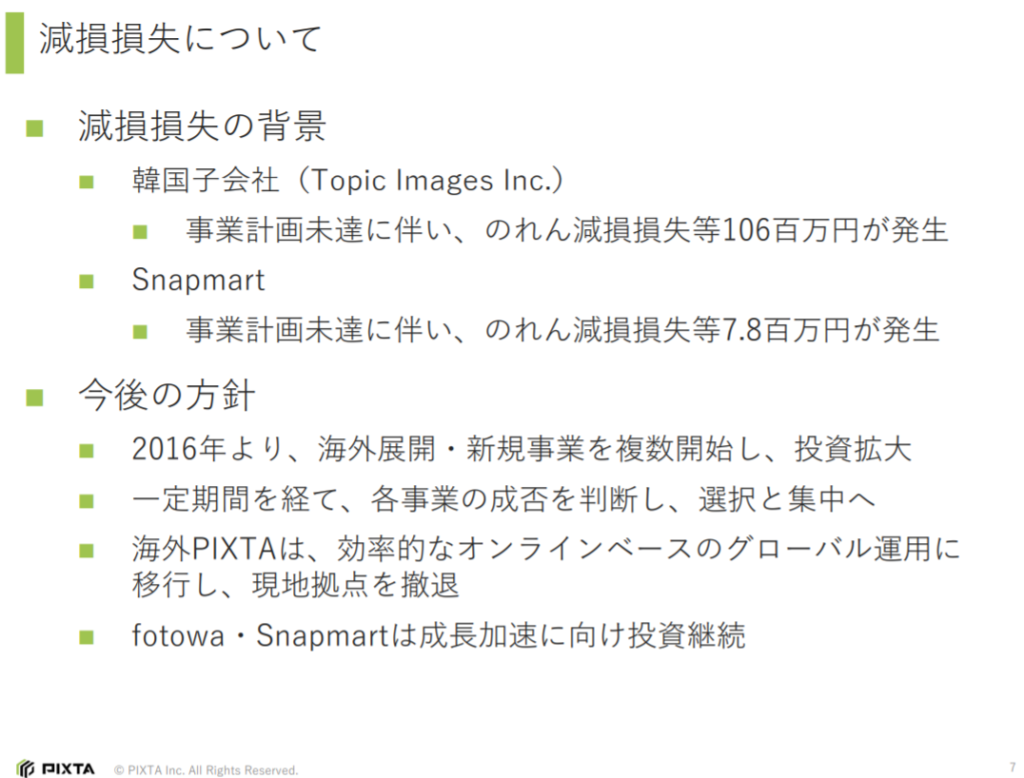

減損の理由は二つ挙げられています。

一つは韓国子会社に関するもの、もう一つはSnapmartに関するものです。

ここでは二つの理由が並列にならべられていますが、その趣旨は異なるものです。

それについては短信の方に詳しく書かれていましたので、そちらの説明を引用します。

まずは韓国子会社について。

当社は、投資効率重視の観点から、PIXTA 海外拠点の縮小及びオンライン運営への移行を進めており、うちタイ子会社・台湾支店については既に閉鎖を決定いたしましたが、Topic 社においても、今後拠点縮小及びオンラインによる運営効率化を進める方向で検討してまいります。

ピクスタ株式会社 連結子会社における減損損失(連結)、貸倒引当金繰入額及び関係会社株式評価損(個別)の計上並びに業績予想の修正に関するお知らせ より引用

https://ssl4.eir-parts.net/doc/3416/tdnet/1875700/00.pdf

続いてSnapmartについて。

Snapmart の業績はこれまで好調に推移しておりましたが、新型コロナウイルス感染拡大の影響により短期的な回収可能性に影響が出たことを受け、減損処理を行いました。

Snapmart については今後も長期的な成長を期待できると考えているため、引き続き投資を行っていく予定です。

ピクスタ株式会社 連結子会社における減損損失(連結)、貸倒引当金繰入額及び関係会社株式評価損(個別)の計上並びに業績予想の修正に関するお知らせ より引用

https://ssl4.eir-parts.net/doc/3416/tdnet/1875700/00.pdf

韓国子会社に関する減損は、今後海外事業についてオンライン運営等による業務効率化を図ることの布石となっています。

一方で、Snapmartはあくまでもコロナによる短期的な回収可能性の影響を考慮しての減損で、Snapmartの成長性に懸念があるものではないです。

海外事業についてはあまり上手くいっていないようだったので、リソースを縮小していき、今後も成長が見込める新規事業に投資を集中していくという会社の方向性は間違っていないと思います。

https://ssl4.eir-parts.net/doc/3416/ir_material_for_fiscal_ym/85125/00.pdf

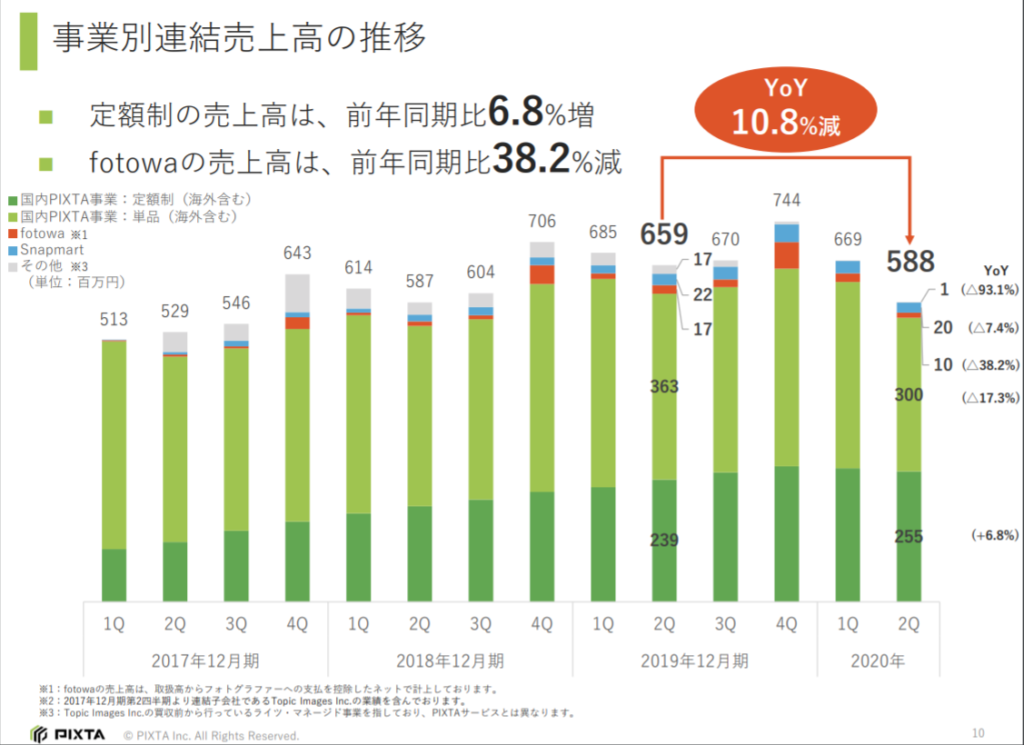

こちらは事業別の売上高の推移です。

ピクスタ(株)の屋台骨であるPIXTA事業がコロナの影響を大きく受けてしまった様子がわかります。

PIXTA事業の中でも特に薄い緑の単品部分の影響が大きく出ています。

このあたりは次の事業別の分析でみていきます。

2020.12期 Q2決算レビュー(事業別)

次に事業別にみていきましょう。

PIXTA事業

PIXTA事業の売上は大きく、単品・定額に分けられます。

単品は写真1点につき、決められた価格で購入するもの。

定額は指定の月額料金を支払うと、その額に応じて決められた点数の写真が使えるサブスクタイプです。

一旦定額顧客になったユーザーは、なかなか離れづらいと思いますので、単品はフロー型、定額はストック型のビジネスモデルだと位置づけられます。

私が気にしているのは、このうちストック型ビジネスモデルの定額の部分です。

この部分が伸びているかが、ピクスタ(株)に投資する材料の一つだと考えています。

それを踏まえて、みていきましょう。

https://ssl4.eir-parts.net/doc/3416/ir_material_for_fiscal_ym/85125/00.pdf

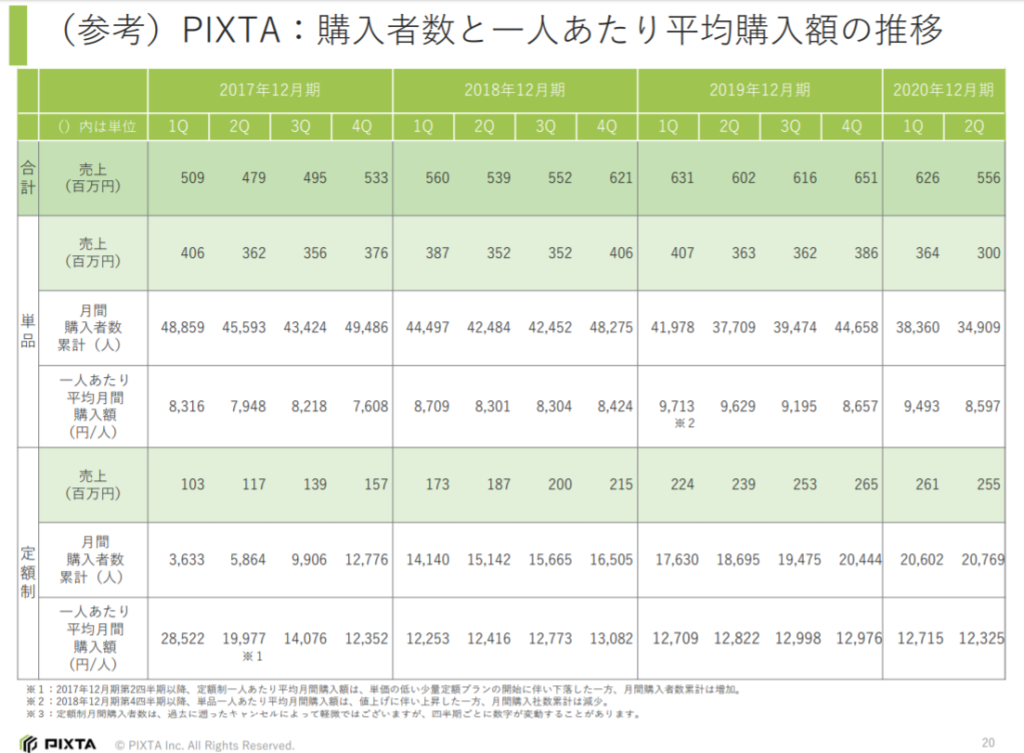

こちらはPIXTAの購入者数と一人当たり購入額の推移を示したグラフです。

単品部分はコロナウイルスに起因する緊急事態宣言の影響でYoYで利用者が減っていますが、定額制部分は増えています。

平均購入額が減っているのは、単品減少の影響でしょう。

バラで購入する単品の方が購入単価は高いと思われるので。

https://ssl4.eir-parts.net/doc/3416/ir_material_for_fiscal_ym/85125/00.pdf

2020年のQ1,Q2はコロナウイルスによる影響で社会全体が広告出稿を控えてしまったため、写真素材を提供するPIXTAにとっては苦しい時期でした。

そんな中でも定額制の部分は大きなダメージを受けずにいることがわかります。

会社はフロー型である単品からストック型の定額へとユーザーの移行を促しているため、これが進めばより顧客基盤は堅固なものとなるでしょう。

PIXTA事業については次のQ3でどのような数字になっているかによって成長継続か頭打ちかがある程度判断できるのではないかと思っています。

fotowa事業

PIXTAに写真を投稿して人気を得ているカメラマンの技術と思い出に残る素敵な写真を撮ってもらいたいというニーズを出張撮影という形でマッチングするのがfotowa事業です。

こちらはピクスタ(株)においては比較的新しい事業に位置付けられており、高い成長性を見せている事業です。

しかしながら、出張撮影というビジネスであるため、このコロナ禍は非常に苦しいビジネス環境となっています。

そして、Q2の数字にもそれが表れています。

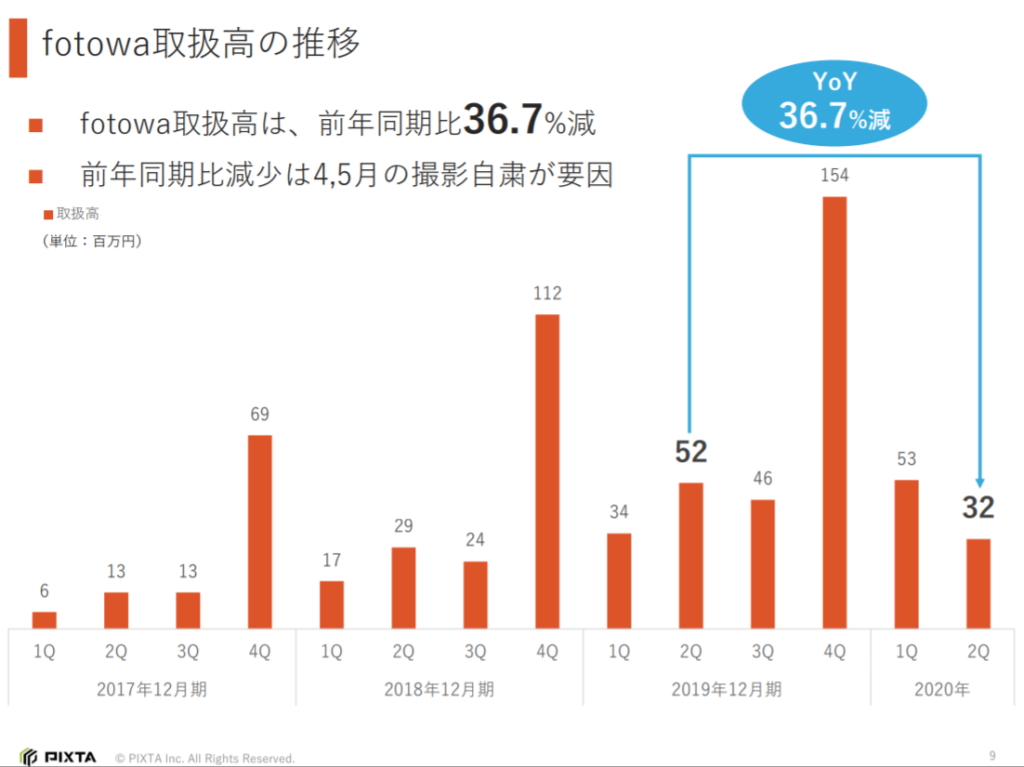

https://ssl4.eir-parts.net/doc/3416/ir_material_for_fiscal_ym/85125/00.pdf

取扱高はYoYで36.7%の減少となりました。

資料にも記載のとおり、4,5月(緊急事態宣言下)の撮影自粛が要因となっています。

https://ssl4.eir-parts.net/doc/3416/ir_material_for_fiscal_ym/85125/00.pdf

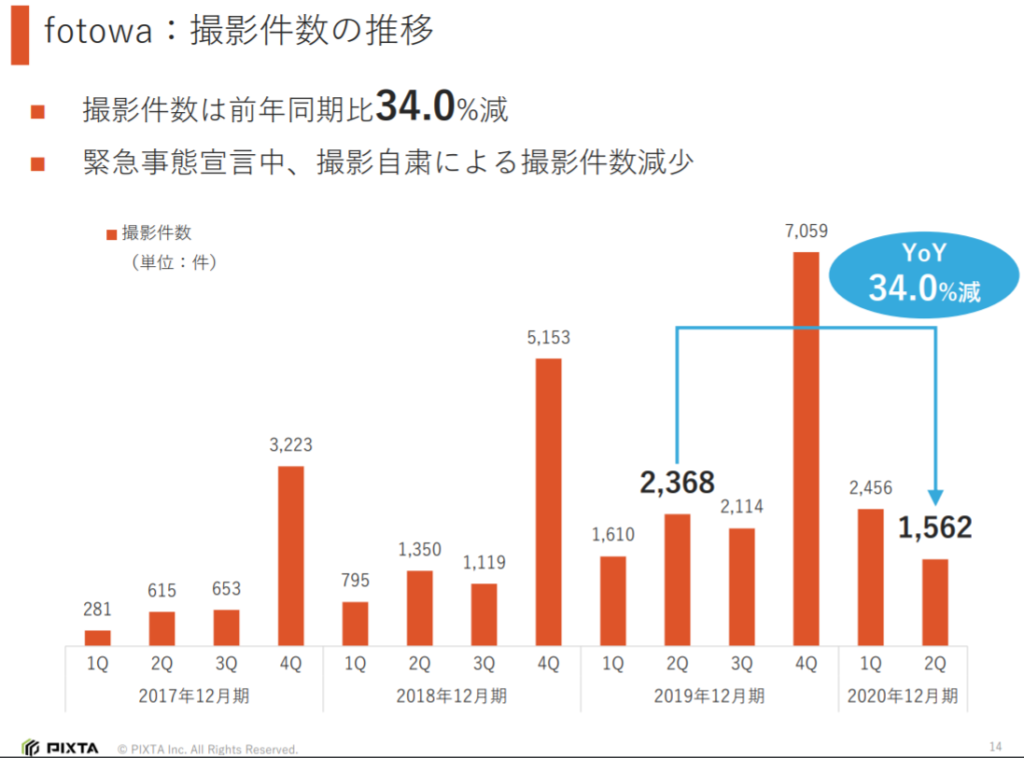

実際に撮影件数が大きく減少しています。

これは仕方がないですよね。

日本社会全体が他人との接触を極力避けるようにしていた時期ですから。

https://ssl4.eir-parts.net/doc/3416/ir_material_for_fiscal_ym/85125/00.pdf

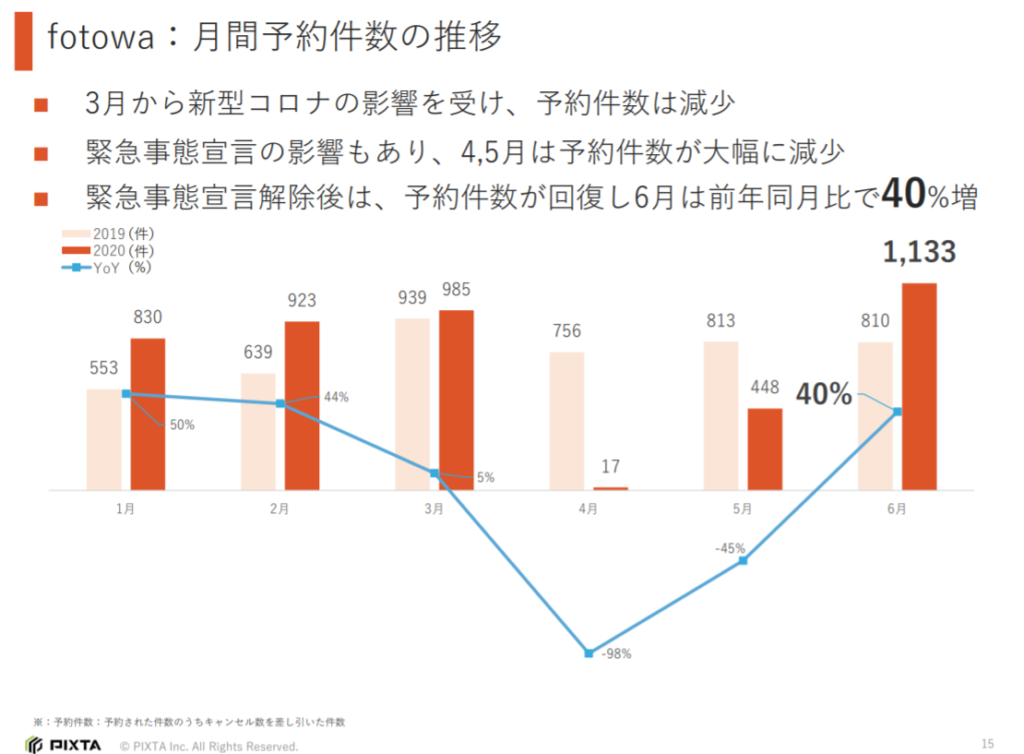

それでは緊急事態宣言が明けた後の状況はどうなの、ということが上のグラフに示してあります。

これは月別の予約件数を比較したものですが、6月に入って予約件数が大きく回復しており、昨年比で40%増の予約となっているようです。

あえて実際の撮影件数ではなく予約件数で示したのは、6月はまだ撮影キャンセルが一定数あったのではないかと推察されます。

まだコロナは収まっていないので実際の撮影件数にはしばらく負の影響が続くのかもしれませんが、予約件数には潜在的な需要が表れますので、このビジネスの伸びしろはまだ十分あるという根拠にもなっています。

個人的にはまだまだ伸びる事業だと思っていますので、これからも成長を期待しています。

Snapmart事業

Snapmart事業もピクスタと同様の写真素材のマーケットですが、Snapmartはスマホ写真を取り扱っていて、ピクスタのライト版というような位置づけの事業です。

Snapmart事業は、写真のプラットフォームを提供するマーケットプレイス事業と人気の高いフォトグラファーに企業の商品素材等の撮影を依頼できるオンデマンド撮影事業が売上の内訳になっています。

コロナ禍においてはオンデマンド撮影は苦しい状況が予想されましたが、その通りの結果となっています。

https://ssl4.eir-parts.net/doc/3416/ir_material_for_fiscal_ym/85125/00.pdf

マーケットプレイスはYoYで83.1%という高い成長率を見せたのに対して、オンデマンドは▲43.7%と対照的な結果になりました。

オンデマンドの低迷は予想されたとおりなので、妥当な結果でした。

個人的に気になるのは、このコロナ禍の中でもマーケットプレイス事業は高い成長率を見せたことです。

PIXTA事業は、特に旅行、宿泊、飲食の広告需要減による影響を大きく受けたというのが、社長のブログで語られています。

PIXTA事業は、やはり単品販売のマイナス分が大きく響きました。特に緊急事態宣言中の旅行、宿泊、飲食の広告需要減によるものが大きい印象でした。

ピクスタ株式会社 代表取締役社長 古俣大介のブログ 2020年度2Q決算について

https://daikoma.hatenablog.com/

ところがSnapmartのマーケットプレイス事業においては、売り上げ推移を見る限り、そのような影響は無かった様子です。

もしかしたらSnapmartでの写真需要者層は、PIXTAにおける需要者層と異なるのかもしれませんね。

おわりに

ピクスタのQ2決算レビューでした。

PIXTA事業については、社会全体の経済活動が停滞すると企業の広告出稿が減って負の影響があることがわかりました。

一方で、最近はコロナによる経済自粛による負の影響が大きく取り沙汰され、経済を回すことのプライオリティが高まってきているので、Q3以降にPIXTAが再度成長軌道に乗るのか要注目です。

fotorwa事業、Snapmart事業のうちオンデマンド撮影もコロナの影響が続く限りは厳しい環境ですが、緊急事態宣言が再度出されない限り、大ダメージは避けられるものと思います。

いずれにせよ次のQ3決算が一つの試金石になると思うので、まだまだ監視は続けていこうと思います。

コメント