先週は週末忙しくて記事が書けませんでしたので2週間ぶりです。

主力投資先のリミポは超絶決算&SBIとの提携というビッグIRの後、まさかの8連続陰線。

昨日ようやく陽線が立って底入れの雰囲気が出てきました。

とりあえずもう買値には戻らないと思うので、しばらく静観するのみでやることが無くなりました。

さて、決算期からだいぶ空いてしまいましたが、いくつか監視銘柄の決算が出たので、今週から何週かにわたってレビューしていこうと思います。

今週ははもう一つの主力投資先であるリネットジャパンについてみていきます。

好調な国内事業に重心を移していくことが感じられる内容でした。

決算説明会の書き起こし全文があがっていたので、そちらから気になる情報をピックアップしてみていきます。

決算レビュー

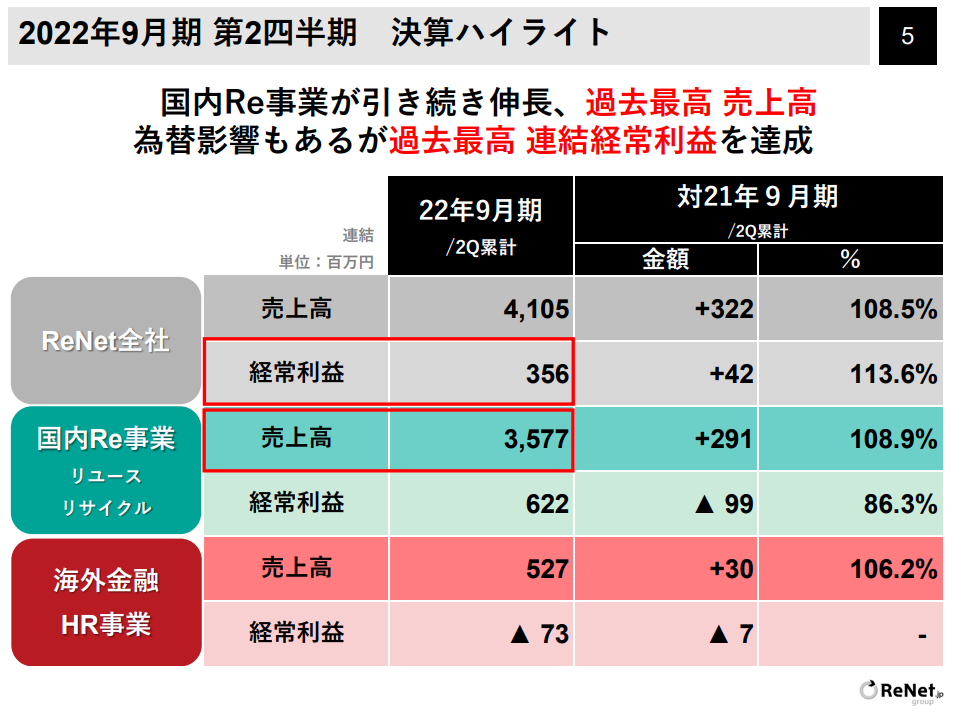

決算ハイライト

まずは決算のハイライトから。

国内Re事業が引き続き伸長ということで、過去最高の売上高、連結経常利益も過去最高となりました。

海外金融事業は車両販売事業が新規営業停止(これはこのまま事業縮小見込み)している状況、そして今後拡大予定のHR事業についても、人材送り出しは4月から再開ということで、この第2四半期期間内だとまだ売上計上されていません。

引き続き国内事業が引っ張る構図は変わりませんね。

次の決算からは海外HR事業の成果が数字として表れてくると思いますので、どのような売上構成になるのか楽しみです。

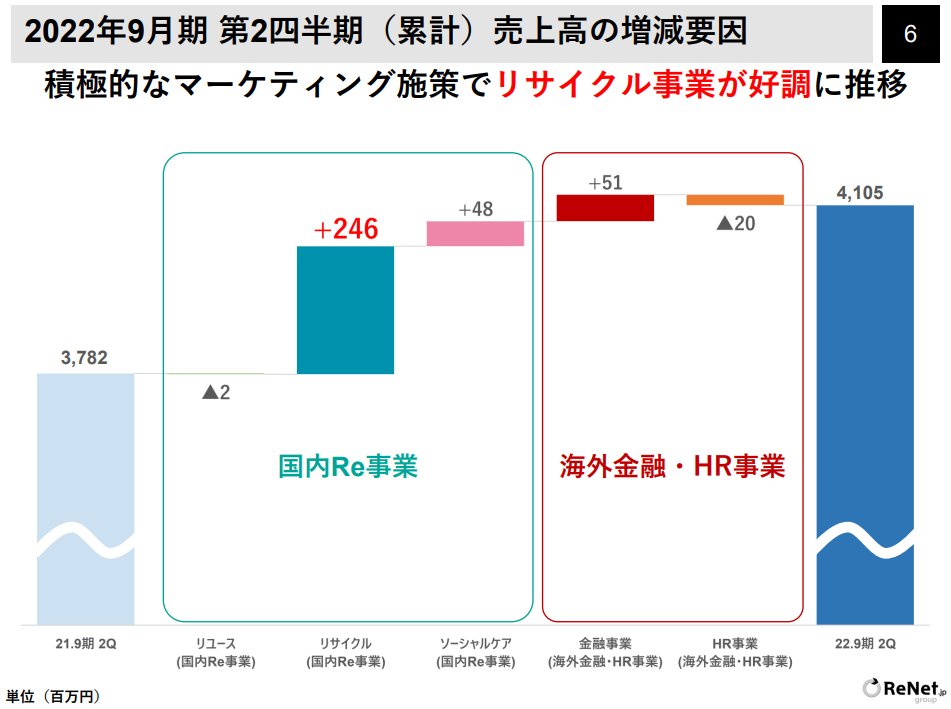

こちらは昨年同時期と比較した売り上げの増減要因です。

国内Re事業のセグメントのうち、リサイクル事業がけん引していることがよくわかります。

そして、意外にもソーシャルケア事業も売上を徐々に増やしている様子が見て取れます。

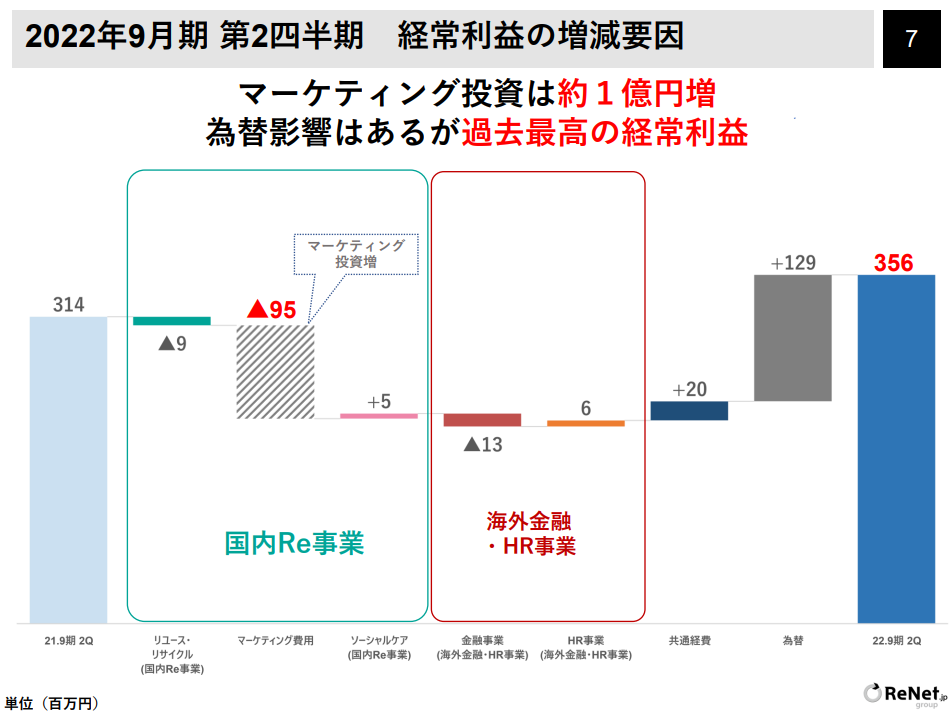

こちらは昨年同時期と比較した経常利益の増減要因です。

マーケティング費用でマイナス95百万円が計上されていることがわかります。

ここで気になるのは、リユース事業・リサイクル事業をあわせた経常利益がマイナスとなっていることです。

先ほどのスライドで、リユース事業はほぼ売上前年並み、リサイクル事業は昨年に比べて売上2.5億円ほどの増加でした。

にも関らず、利益が増えていません。

これが気になったので深堀してみました。

利益率の落ち込みについて

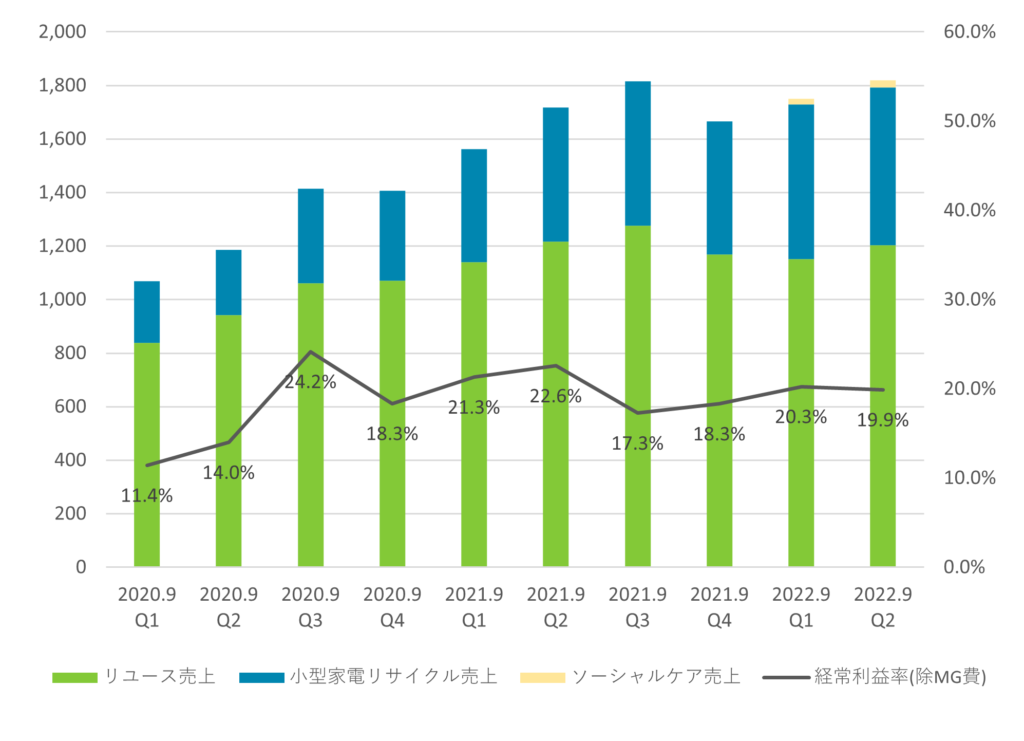

利益率について、経年変化を示したグラフをつくってみてみました。

国内Re事業の経常利益率ですが、2021.9 Q2時点で22.6%という数字を出して以降、ずっと20%以下の数字で推移しています。

以前記事でまとめましたが、リユース事業は限界利益率が40%、リサイクル事業は営業利益率20%以上と発言が黒田社長からありました。

リユース事業については社長が言った数字はあくまでも限界利益率のため、損益分岐点をどれだけ上回って売り上げられるかで営業利益率が決まってきます。

おそらく現状の売上規模からすると、営業利益率はリサイクル事業をやや下回る程度なのでしょう。

とはいえ、今回のQ2に関しては、リユース事業の売上規模は前年とほぼ変わらないので、利益率低下の原因はリユースではないと考えられます。

リサイクル事業の売上が伸びているにもかかわらず、利益が伸びていないのは、おそらくリサイクル事業の営業活動について、何らかのボトルネックが発生してしまっているのではないかと思われます。

リサイクルセンターのキャパシティが利益率低下の原因?

ここから先は想像の範囲ですが、リサイクルセンターのキャパシティの問題で、現状は小型家電リサイクル品の受け入れ過多になってしまっているのではないでしょうか。

社長の説明会の書き起こしにも、次のセリフがありました。

名古屋のリサイクルセンターは、すでにキャパシティがいっぱいです。その中で、申込件数がどんどん伸びているため、同様のセンターを関東地区でも早期に立ち上げなくてはならないということで、具体的に立地の検討に入っています。夏から秋くらいには立ち上げたいということで、現在社内でもスケジュール調整に入り、着々と準備を進めているところです。

ログミーファイナンスより https://finance.logmi.jp/376973

夏から秋には新たなセンターを立ち上げるということですが、そうしないと捌ききれないくらいに需要が殺到している状況だと思われます。

嬉しい状況に思えますが、一方で、資金需要的にはなかなか踏ん張りどころかなという一面も見えています。

営業キャッシュフローのマイナス転換がやや心配

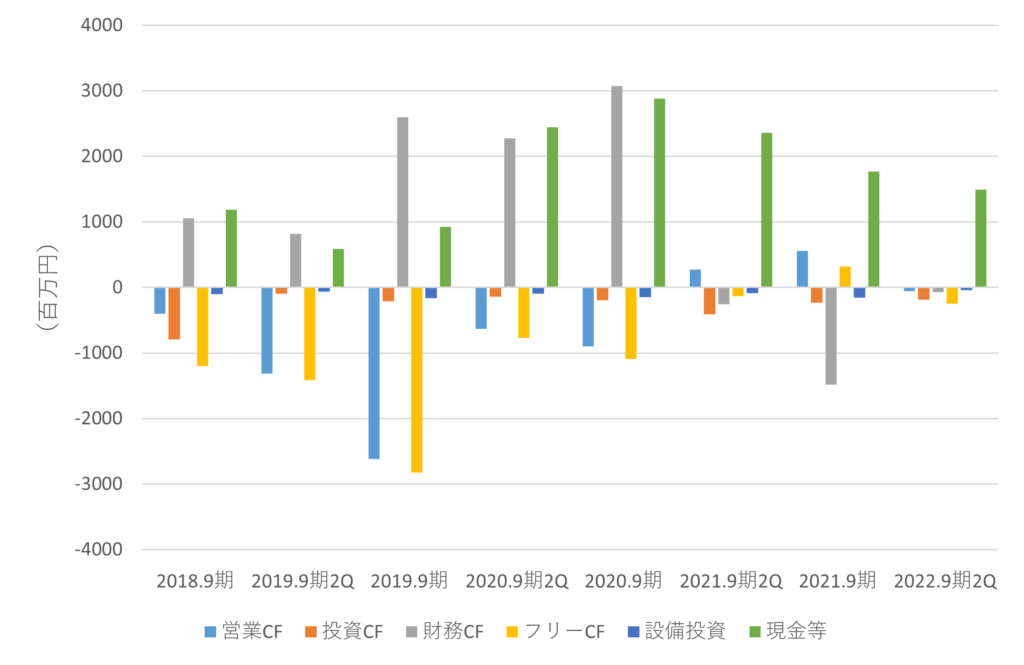

今回の決算でもう一つ気になったのはキャッシュフローの変化です。

上のグラフはキャッシュフローの変化を示したものです。

2021.9 第2四半期、2021.9期と、続けて営業キャッシュフローがプラスとなっていたにも関わらず、今2022.9 第2四半期では再びマイナスに転じています。

小型家電リサイクルは佐川との協業で宅配便回収を行っていますが、回収には費用が発生します。

それを分解して売らないと手元の現金は増えませんが、現状は売る以上に受け入れてしまっている状況なのではないかと推察されます。

そうなると新規センター立ち上げは喫緊の課題と言えますね。

人材送り出しの再開、新規リサイクルセンター立ち上げで営業キャッシュフローも改善するか?

明るい兆しとしては、海外金融・HR事業セグメントの人材送り出し事業が再開されることです。

4月から再開ということで、次のQ3決算には確実に売上として計上されます。

国内企業に引き渡した時点で何らかの売上は発生すると考えられるため、営業キャッシュフローも再び改善されるのではないかと思います。

そして、新規リサイクルセンターが開業すれば、一時的には初期投資で利益率は低下するでしょうが、活発な需要をさばけるようになるため、じきに高利益事業に復活すると思われます。

送り出し事業再開はかなったので、あとはリサイクルセンター立ち上げが早期に達成されることが当面の大きな課題でしょうね。

HR事業は下期の業績見通しには組み込まれていない

社長の説明会の発言で気になったのは、HR事業(人材送り出し事業)については、下期の業績見通しには含まれていないということ。

カンボジア事業に関するご質問です。「HR事業が開始され、今後収益化されるが、下期の通期予想に織り込まれていますか」といただいています。こちらについてはまだ入っていません。そのため、上振れのプラス要因になると考えています。

ログミーファイナンスより https://finance.logmi.jp/376973

4月から入国が再開されているので、見通しにもいくらか計上されていると思っていましたが、今の業績予想範囲外ということで、これは今後の上振れ要因ということで、うれしい誤算でした。

下期は事業ポートフォリオに変化がありそうで、楽しみですね。

おわりに

今回は時間があいてしまいましたが、リネットジャパンの決算レビューをしてみました。

国内事業の好調ぶりは相変わらずでしたが、課題も浮き彫りになった決算でしたね。

需要は旺盛だと思いますので、それについていけるような投資を早めにうって、確実な成長をものにしてもらいたいですね。

今週のトレードと現在の保有状況&含み損益

先週&今週のトレードは確定-32,825円でした。

保有は以下のとおりです。

コメント