昨日はまたいだ星光PMCの決算でした。

これが何と大誤算。。。

コロナの影響で下方修正が出てしまいました。。。

ナフサ価格大幅下落の影響は無かったの??

謎です。。。

とりあえずレビューしていきます。

2020.12期 Q2決算レビュー(全体)

さっそく今回の決算をみていきましょう。

| (百万円) 下段は対前年増減率 | 2019.12 Q2 (累計) | 2020.12 Q2 (累計) |

| 売り上げ | 13,532 | 12,544 (▲7.3%) |

| 営業利益 | 1,228 | 970 (▲21.0%) |

| 経常利益 | 1,264 | 983 (▲22.2%) |

| 親会社株主に帰属する 四半期純利益 | 900 | 619 (▲31.2%) |

売上の減少は予測していたのですが、営業利益がこんな状況になるのは予想外でした。

このブログでも何度か取り上げてきましたが、当該Q2期間については、星光PMCが製品をつくる際の原材料であるナフサに相当の価格下落が生じていました。

なので、コロナで売り上げが落ちても営業利益は増益になるんじゃないかと踏んでいました。

つまり、売り上げ減・営利増の展開を予想していたわけです。

しかし、それは完全に誤りでした。

上の表だとQ1,Q2の違いがわからないので、ばらしてみました。

| (百万円) 下段は対前年増減率 | 2019.12 Q1 (単独) | 2019.12 Q2 (単独) | 2020.12 Q1 (単独) | 2020.12 Q2 (単独) |

| 売り上げ | 6,722 | 6,613 | 6810 (▲1.6%) | 5931 (▲12.9%) |

| 営業利益 | 622 | 593 | 606 (▲4.7%) | 377 (▲37.8%) |

| 経常利益 | 664 | 593 | 600 (▲10.7%) | 390 (▲35.0%) |

| 親会社株主に帰属する 四半期純利益 | 500 | 390 | 400 (▲22.0%) | 229 (▲42.8%) |

http://www.seikopmc.co.jp/files/20200514_fr.pdf

http://www.seikopmc.co.jp/files/20200807_fr.pdf

先ほどの表と見比べてみると、このQ2期間の売上減少がかなり大きなインパクトとなっていることがわかります。

昨年比で12.9%、金額にすると9億円の売上減少となっています。

そして、気になるのは営業利益です。

昨年比でみると、37.8%もの減少となっています。

実は私が想定していたのは、シナリオは次の通りでした。

・コロナで売上昨年比10%ダウンの59.5億円

・売上減に伴い営業利益59.5*0.09(営業利益率9%と仮定)の5.4億円

・ナフサ価格低減効果で営業利益+3億円

⇒売上10%減の59.5億円、営利41%増の8.4億円

・・・甘かった。

売上ダウン幅に比べて営業利益ダウン幅が大きすぎるので、Q2の売上高が損益分岐点ぎりぎりだったのかもしれないですね。

それにしても、ナフサ価格低下効果はこの決算の数字に入っているのでしょうか?

短信を読んでもそれらしい文言は書かれていませんでした。

もしかしたらナフサ価格下落効果が発現するのは次のQに期ずれするのかも。

先日決算出したウェーブロックの決算資料にはそんな文言があったので、もしかしたら星光も同じなのかも?

真相は不明です。

2020.12期 Q2決算レビュー(各セグメント)

次に各セグメントの数字を見ていきたいと思います。

| (百万円) 下段は対前年増減率 | 2019.12 Q1 (単独) | 2019.12 Q2 (単独) | 2020.12 Q1 (単独) | 2020.12 Q2 (単独) | |

| 製紙用薬品事業 | 売り上げ | 4,124 | 4,151 | 3,717 (▲9.9%) | 3,606 (▲13.1%) |

| セグメント利益 | 434 | 409 | 296 (▲31.8%) | 235 (▲42.7%) | |

| 樹脂事業 | 売り上げ | 1,851 | 1,842 | 1,771 (▲4.3%) | 1,586 (▲13.9%) |

| セグメント利益 | 136 | 178 | 179 (31.9%) | 108 (▲39.1%) | |

| 化成品事業 | 売り上げ | 960 | 983 | 1,278 (33.2%) | 841 (▲14.5%) |

| セグメント利益 | 145 | 109 | 216 (48.9%) | 134 (22.5%) | |

| 調整額 | 売上 | -212 | -166 | ▲152 (-) | ▲102 (-) |

| セグメント利益 | -92 | -91 | ▲98 (-) | ▲99 (-) |

http://www.seikopmc.co.jp/files/20200514_fr.pdf

http://www.seikopmc.co.jp/files/20200807_fr.pdf

各セグメントともに、前年比で13~15%程度の売上減少となっています。

セグメント利益もそれにともづれで落ち込んでいますが、各セグメントともQ2単独でしっかりと黒字計上をしていることがわかります。

そして、この最悪の環境の中で希望なのは化成品事業が好調なことです。

売り上げは14.5%の減少ですが、セグメント利益は22.5%の増加となっています。

化成品事業の利益率を計算してみると、15.9%もの高い数字になります。

この事業が伸び始めているのはここ最近と認識していますが、他者製品と差別化できる付加価値の高い製品を投入できていることが見て取れます。

今回決算を経て会社の価値はどうなの?

ここからは個人的な所管です。

下方修正は残念ではあったのですが、星光PMCが現在の株価に対して割高になったのかと問われれば、明らかにNOだと思います。

まず、コロナによる緊急事態宣言真っ只中という最悪の環境の期間に関する決算でしたが、それにも関わらず、各セグメントで黒字を達成したこと。

今後再び緊急事態宣言が出て経済が止まるようなことがあればわかりませんが、この期間の各社の決算状況を見て、政府がもう一度緊急事態宣言に踏み切れるかといったら、可能性は低いと考えています。

そんなことしたら日本終わっちゃいますから。

だとすると、今回の期間はコロナインパクトとしてはこれ以上ない最悪の状況だったわけです。

そんな状況下できっちり黒字を達成できたことは大きな意味があったと思います。

そして、財務の面からも今回の決算短信の中からピックアップします。

それは短信の貸借対照表の部分です。

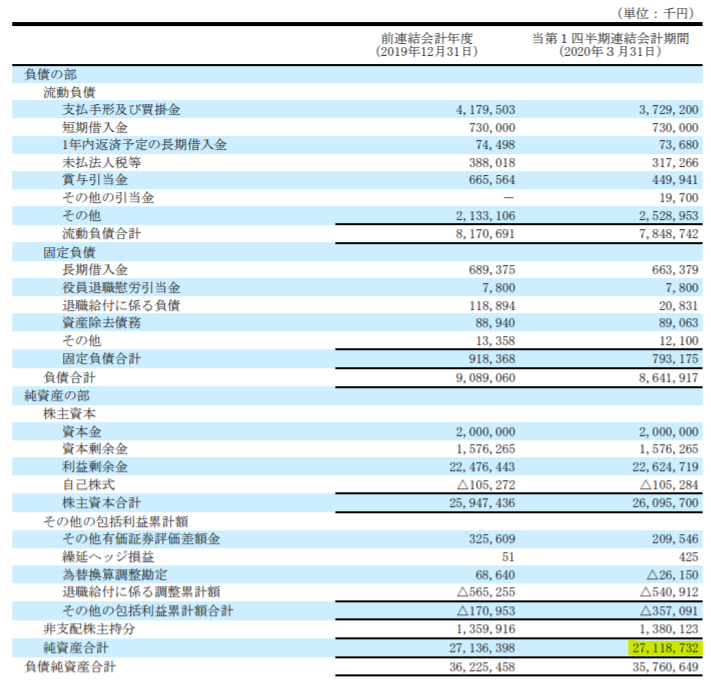

下に示したのは、Q1での貸借対照表の一部です。

黄色マーカーをつけた「純資産合計」の欄をみると、27,118,732千円となっています。

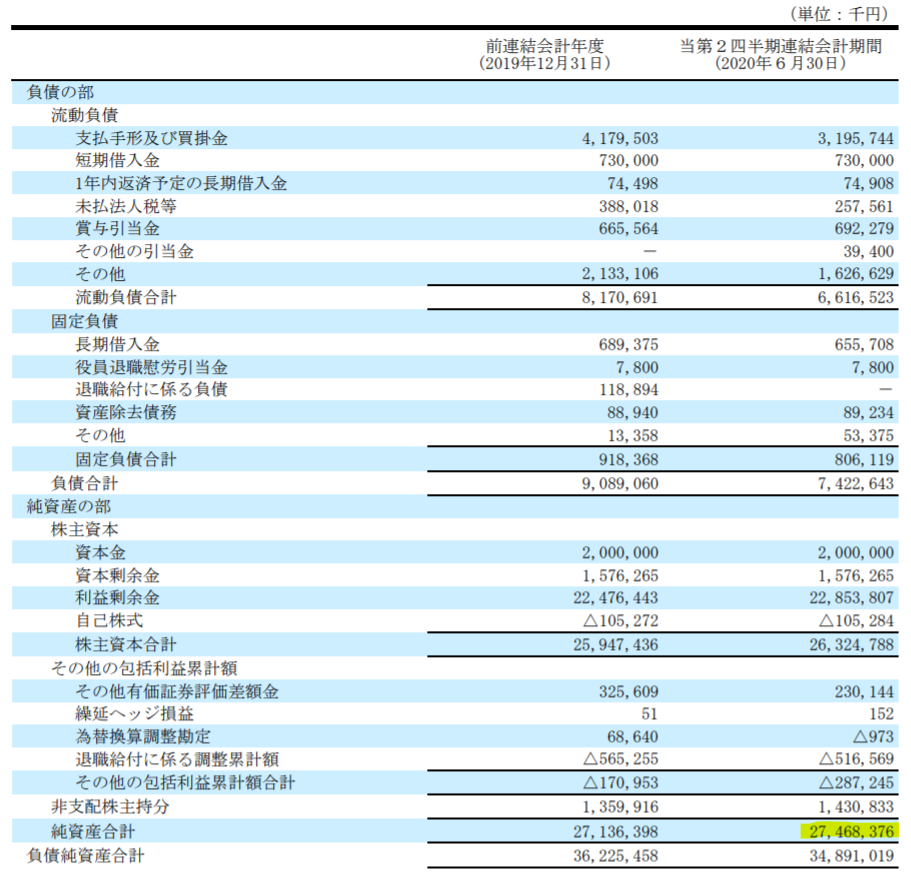

次に、今回の短信の貸借対照表の同じページ。

わかりますか?

27,468,376千円と、約3億5千円増えています。

純資産額が約275億円なのに対して、昨日終値時点での星光の時価総額は約207億円となっており、既に割安水準です。

週明けにはおそらく株価はGDでスタートするでしょうけど、更に株価が下がれば純資産額を大幅に割り込む状態になります。

赤字企業ではないですからね。

冷静に考えれば価値は揺らがないかと。

おわりに

星光PMCの決算レビューをしてみました。

想定していた結果では無く、下方修正を見た時はぎょっとしましたが、冷静に見ると悲観するほど悪い結果ではありませんでした。

週明けのGDスタートは免れないでしょうけど、膿は出し切ったので、かなり安心できる状態になったと思います。

期待のセルロースナノファイバーはNEDO 助成事業「革新的 CNF 製造プロセス技術の開発」に採用されて、研究は順調に進捗しているようですし、今回決算で本業が安定していることもわかったので、短期の落ち込みに耐えれば悪いことにはならなそうな気もします。

気長に待ちますよ。

てかもはや待つことしかできないw

コメント