先週は持ち株の中で2つ決算がありました。

そのうちの一つ、星光PMCの決算レビューをします。

予期していた通りの上方修正となりましたが、株価は反応しませんでした。

後で述べますが、IRの打ち方がね・・・。

2020.12期 Q3決算レビュー(全体)

さっそく決算を振り返ってみましょう。

まずはQ3累計の数字から。

https://www.seikopmc.co.jp/files/20201112_fr.pdf

ここは第二四半期・本決算時は説明資料がつくのですが、第一・三四半期は短信のみなので、以下に述べる情報源は全て短信からです。

全体の数字については、昨期の数字に比べると見劣りしますが、コロナの影響があった中で営業利益を16.6億円、親会社に帰属する純利益でも10.7億円を稼いでいるのは十分に及第点と言えるのではないでしょうか。

このQ3決算を受けて、通期予想の数字を上方修正しています。

通期の情報修正を行うことは会社が株主にアピールする大チャンスなので、多くは単独でIRを打つものですが、今回公表されたのはこの短信だけでした。

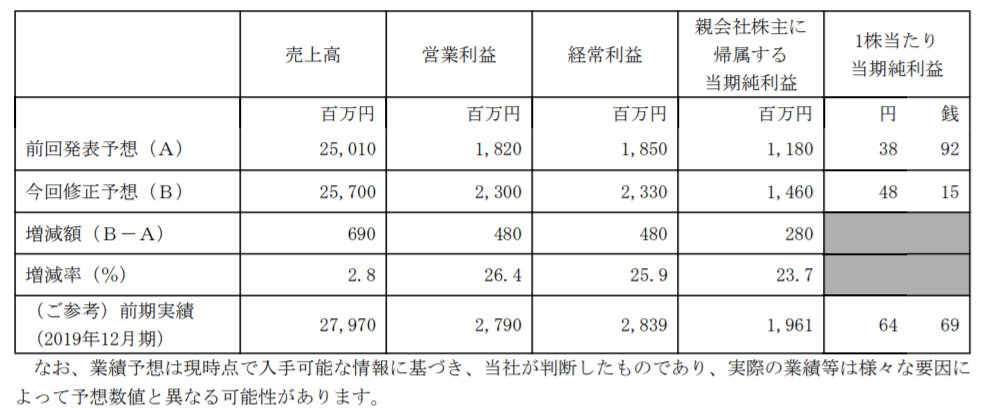

じゃぁどこで上方修正がわかるかというと短信の次の部分です。

https://www.seikopmc.co.jp/files/20201112_fr.pdf

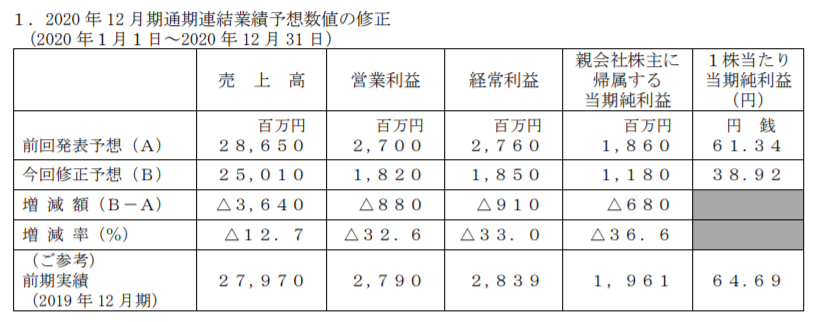

ちなみに上記の「前回発表予想(A)」の数字ですが、8/7のQ2決算と同時に下方修正を行ったものになります。

https://www.seikopmc.co.jp/files/20201112_fr.pdf

今回の上方修正の内容を見てみますと、売上高こそ約3%程度の上方修正ですが、営業利益・経常利益は約26%、当期純利益は約24%の大幅な上方修正となっております。

Q2決算時に極度の下方修正を行って、それを今回のQ3決算で大幅に上方修正するという不思議なことを行っております。

そしてQ2時の下方修正はご丁寧に単独のIRを打ったにも関わらず、今回のQ3での上方修正は上記の通り短信の中で触れているだけです。

そしてまさかの場中(14:00)の決算公表。

引け後に上方修正のIRを出していれば株価ももう少し反応したと思いますが、場中&上方修正の単独IR無しのコンボで、ほぼほぼ株価は無反応でした。

これはもうIRに株価を上げる気がないとしか思えません・・・。

今回の上方修正を受けても期初に提示していた今期予想の数字には届いていませんが、この業績でも現在の株価からすれば十分にバリュー銘柄ですし、このQ3期間のみでも約6.9億円の営業利益を積み上げていますので、ますますバリュー度は増しています。

いつ水準是正が起きてもおかしくない状況ですが、如何せん買い手がいない・・・。

2020.12期 Q3決算レビュー(セグメント別)

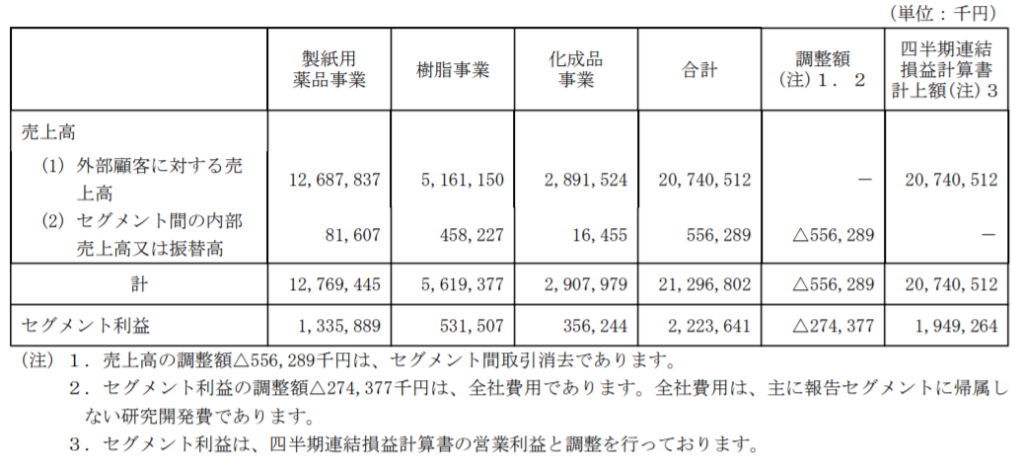

さて、セグメント別ではどうなっているのかを見ていきます。

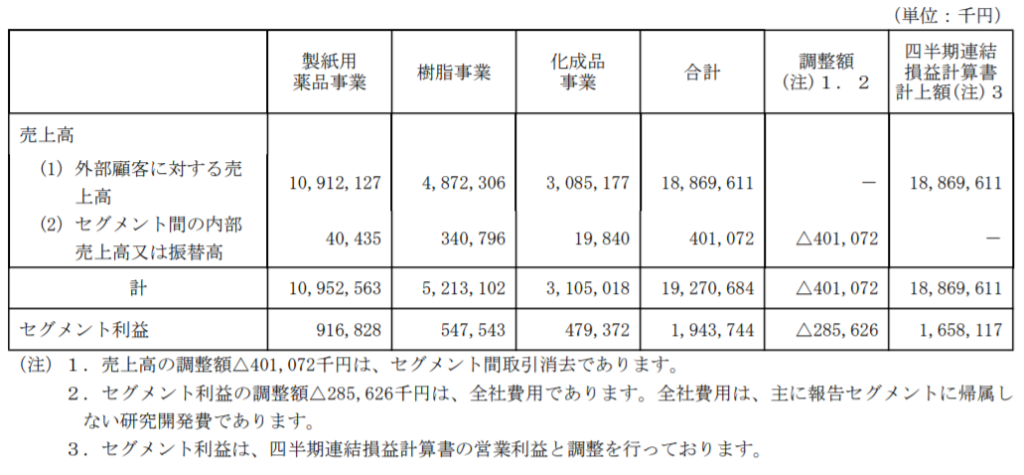

https://www.seikopmc.co.jp/files/20201112_fr.pdf

相変わらず一番の稼ぎ頭は製紙用薬品事業で、売上構成比は約56.8%(調整額除く)、利益率は約8.4%です。

しかしながら樹脂事業、化成品事業も順調に育っています。

樹脂事業の売上構成比は約27.0%(調整額除く)で利益率は約10.5%、化成品事業の売上構成比は約16.1%(調整額除く)で利益率は約15.4%です。

利益率は製紙用薬品事業よりも樹脂事業・化成品事業の方が高いですね。

ちなみに、前年の数字は下記の通りです。

https://www.seikopmc.co.jp/files/20201112_fr.pdf

この時点での売上構成比は、製紙用薬品事業:約59.9%、樹脂事業:約26.4%、化成品事業:約13.7%となっています。

今期の数字と見比べると、利益率の高い樹脂事業・化成品事業の売り上げ構成が高まっており、利益の出やすいポートフォリオに変革しつつあることがわかります。

今期はコロナの影響を受けて製紙用薬品事業・樹脂事業が大幅に売上を落とす中で、化成品事業が売上を伸ばしているのも良いニュースだと思います。

おわりに

星光pmcは期初の予想には届かないものの、黒字決算は継続しており、業績だけみれば引き続き堅調なことがわかりました。

事業環境がどん底だった今期でも確実に利益を積み上げられる状態なので、今後も時間が経つほどバリュー度は高まり続けると思われます。

しかしながらIRがひどい・・・。

DICが株の過半数を握っていて株主に媚びる必要もないため、おそらく経営陣に株価を上げようという気がさらさらないのではないかと思います。

うすうす感づいてはいたのですが、今期の決算でそれを確信しました。

いつかは株価の水準是正がされていくと思いますが、限られたリソースなので、他に振り向けたくなった時には損切りせざるを得ないですね。

やっぱり保有するならグロース株かなぁ。

コメント