長期保有ポートフォリオに入れているメディカルネットが本日本決算でした。

最近決算レビューをしていなかったので、久しぶりにレビューしてみます。

上々の内容だったのではないかと思います。

早速レビューしていきます。

決算レビュー

事業全体について

まずは事業全体の様子をみていきます。

売上高は3,330百万円で昨年比14.1%増、営業利益は331百万円で同211.4%増、経常利益は336百万円で同223.4%増でした。

売上高、営業利益、経常利益のいずれも予想値よりも上振れての着地となりました。

Q3決算時に予想したとおりで一安心といったところです。

Q3決算での累計では売上高が昨年比13.5%増、営業利益が155.6%増だったので、Q4単体で更に昨年比で上振れしてきていますね。

年度通しての営業利益率は9.9%となっていて、昨年の3.6%から大きく向上しています。

一方で、Q4単体でみると営業利益率は5.8%となります。

短信を読んでいくと、これは報告セグメントに帰属しない一般管理費が増えていることによるものであることがわかります。

下記にある今期予想に対する記述から推測するに、おそらく先行投資によるものだと思われますが、今後も注視が必要かもしれません。

こちらが今期予想の数字です。

増収増益予想ということで、順調な成長がうかがえますね。

売上高の成長率は申し分ないですが、それに比べると利益の伸びが若干見劣りする印象です。

こちらの表の数字はなぜか前年の数字を100%とした表記となっているため、上の表と平仄を揃えるなら、売上高が20.1%増、営業利益が8.7%増の伸びとなります。

短信の中に「積極的に行っていく新規事業のための先行投資方針により、販売費及び一般管理費については、増加を見込んでおります」と記載があるので、どうやらこれが営業利益率を押し下げる要因のようです。

事業ポートフォリオのバランスが変わったことにより利益率が低くなってしまうのかと懸念しましたが、先行投資であれば問題なさそうです。

セグメント別の業績

次にセグメント別業績をみていきます。

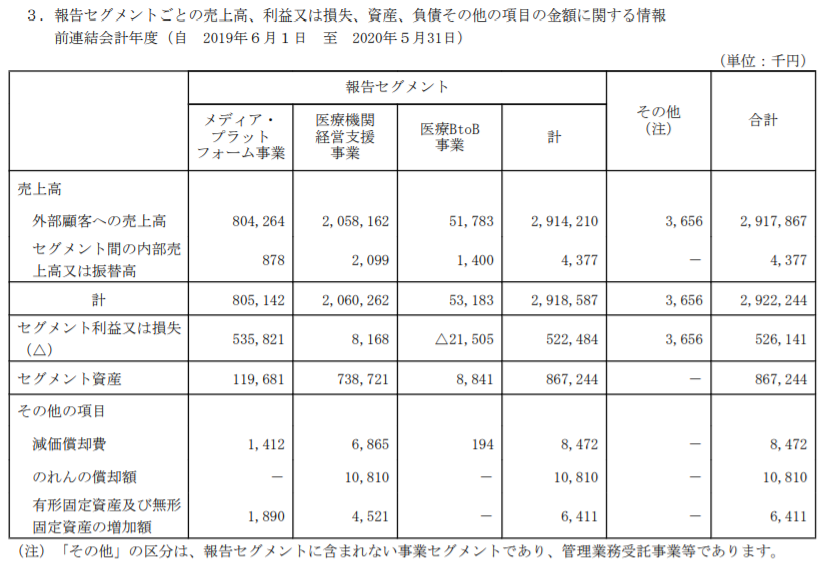

こちらは、前年度決算期の累計期間におけるセグメント別の情報です。

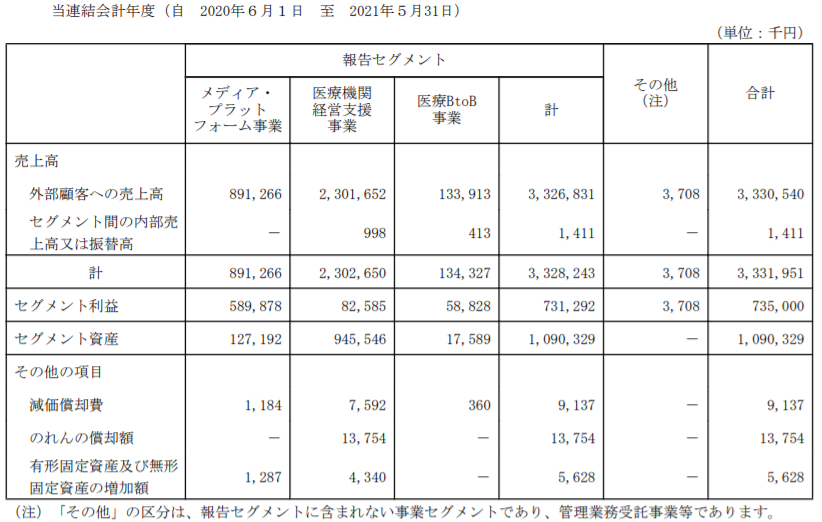

それに対して、下記は今年度決算期の累計期間における情報です。

いずれのセグメントにおいても増収増益となっています。

「メディア・プラットフォーム事業」は歯科・美容整形・エステ等の分野でポータルサイトを運営して、そこからの広告収入を得るビジネスです。

今期は歯科ポータルサイトにおいてgoogleのアルゴリズム変動の影響への対応が進んだことや、美容整形・エステポータルサイトにおいて大型広告出稿を獲得したことにより、好調を維持しているとのことです。

「医療機関経営支援事業」には様々な事業が含まれます。

SEM事業では市場規模拡大の影響を受けクライアントが増加したことや提供するサービスの多様化により売上が増加したとのことです。

同じセグメントのホームページ制作・メンテナンスサービス事業についても制作案件の受注が堅調に推移し昨年比増収を達成したとのことです。

歯科医療の開業支援、経営支援サービスは、新型コロナウイルスの感染症拡大による制約を受けたことなどにより、前年比減収となっています。

歯科医院経営事業は、タイ・バンコクにおいて歯科医院運営をする事業ですが、日系企業や邦人コミュニティへの働きかけにより増収を達成したとのこと、またQ2からはPacific Dental Care Co., Ltd.の子会社化により2院目の運営を始めています。

歯科器械材料・医薬品の卸売事業では、大型機器の販売や新型コロナウイルス感染予防の補助金の影響により関連機器の販売が好調に推移したことにより昨年比増収になったとのことです。

「医療BtoB事業」は歯科医療従事者と歯科関連企業等をつなぐポータルサイトの運営を中心とした事業です。

2020年2月にブランネットワークス株式会社を吸収合併し、経営資源の有効活用等の業務効率化により業績の拡大を図ってきた効果が現れ、新規顧客の獲得、大口案件を受注するなど好調に推移したそうです。

その結果、昨年比で増収増益となっています。

おわりに

いずれの事業においても、好調に推移している様子が伺える内容でした。

月末には説明資料が公表されるでしょうから、それをみて改めて考察を深めたいと思います。

今期業績予想については、売上高がチャレンジングなものであった一方、利益が若干見劣りする数字でしたが、これが成長投資のためであるならばむしろ評価しても良いのかなと思います。

そのあたりは説明資料で補足があると良いですね。

M&A意欲が旺盛な会社なので、今後もシナジーの見込める企業を吸収しながら大きく成長していくことを期待します。

信用買い残も多いので短期の株価がどうなるかはわかりませんが、失望するような決算ではなかったんじゃないかなと思います。

とりあえず無事に通過して一安心という、久々の決算レビューでした。

コメント