昨日、ソフトブレーン株の売却について書きましたが、今回はQ4決算を振り返ってみたいと思います。

今回のQ4は2020年4~6月の業績ということで、コロナ真っ只中の期間における業績が表れる決算でした。

さてじっくり見ていきましょう。

2020.6期 本決算レビュー(全体)

まずは全体の様子から見ていきましょう。

| (百万円) 下段は対前年増減率 | 2019.6 Q4 (累計) | 2020.6 Q4 (累計) |

| 売上収益 | 17,112 | 17,025 |

| ▲0.5% | ||

| 営業利益 | 2,153 | 934 |

| ▲56.6% | ||

| 税引前利益 | 2,137 | 907 |

| ▲57.5% | ||

| 当期利益 | 1,457 | 610 |

| ▲58.2% | ||

| 親会社の所有者に 帰属する当期利益 | 946 | 321 |

| ▲66.1% |

https://scalagrp.jp/pdf/ir/library/gyoseki/20200814_tanshin2006-4Q.pdf

売上こそ前年度と同程度だったものの、利益の部分は大きく下げました。

この傾向は2020.6期Q1から続いていて、その理由は中期経営計画実現に向けた先行投資によるものです。

しかしながら、前回Q3時点と比較すると、対前年の落ち方が大きくなっていることが伺えます。

ちなみにQ3時点では、対前年比で「売上収益」は+0.6%、「営業利益」は▲39.1%、「税引前利益」は▲39.6%、「四半期利益(本決算における「当期利益」に相当)」は▲41.6%、「親会社の所有者に帰属する四半期利益(本決算における「親会社の所有者に

帰属する当期利益」に相当)」は▲50.5%でした。

この差の開き方の主たる要因はコロナによる影響だと考えられます。

Q4単独の数字で見てみるとその傾向はより顕著になります。

| 2019.6 Q3 (単独) | 2019.6 Q4 (単独) | 2020.6 Q3 (単独) | 2020.6 Q4 (単独) | |

| 売上収益 | 4,376 | 4,331 | 4,247 | 4,172 |

| ▲2.9% | ▲3.7% | |||

| 営業利益 | 567 | 451 | 289 | ▲102 |

| ▲49.0% | – | |||

| 税引前利益 | 566 | 445 | 288 | ▲115 |

| ▲49.1% | – | |||

| 当期利益 | 382 | 319 | 191 | ▲54 |

| ▲50.0% | – | |||

| 親会社の所有者に 帰属する当期利益 | 296 | 192 | 118 | ▲52 |

| ▲60.1% | – |

https://scalagrp.jp/pdf/ir/library/gyoseki/20200214_tanshin2006-2Q.pdf

https://scalagrp.jp/pdf/ir/library/gyoseki/20200515_tanshin2006-3Q.pdf

https://scalagrp.jp/pdf/ir/library/gyoseki/20200814_tanshin2006-4Q.pdf

上の表から見てもわかる通り、Q4単独でみると営業赤字になっています。

この数字からも、投資先行の踊り場期間にありながらコロナ禍によるダメージが重なり苦しい状況だったことが伺えます。

実はソフトブレーンの決算も見てみたのですが、ソフトブレーンも4~6月期間の単独でみると赤字になっていました。

このことから、赤字の要因の一つは連結子会社のソフトブレーンの事業領域ということが言えます。

次のセグメント別の分析でその様子はより明らかになります。

2020.6期 本決算レビュー(各セグメント)

次にセグメントごとに分析をしていきます。

まずはSaaS/ASP事業について。

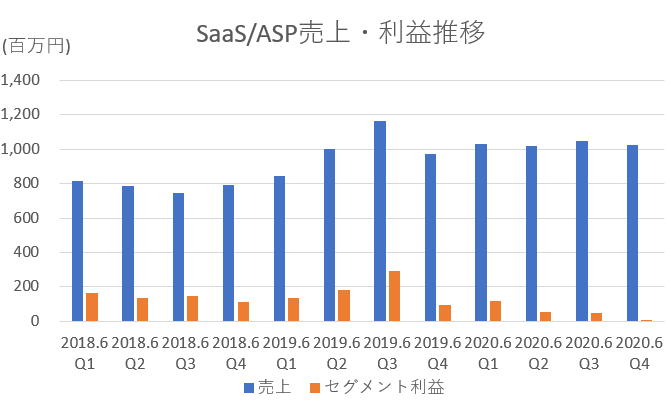

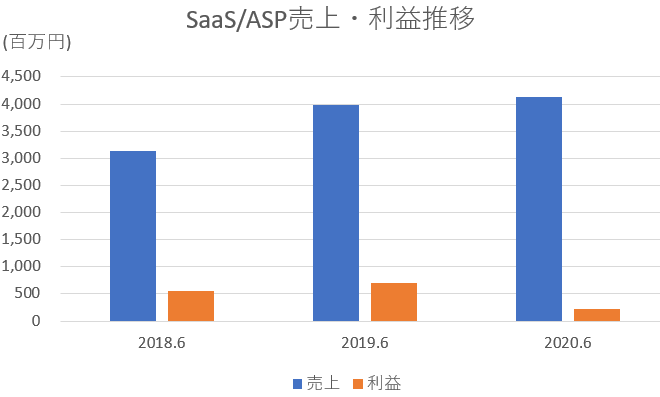

SaaS/ASP事業

このセグメントはQ4単独期間においてもかろうじて黒字を確保していました。

年度で比較した売上は昨年度よりも大きくなり、ストック型のビジネスを展開しているため、安定した経営基盤になっています。

昨年比で利益率が下がっているのは先ほども述べた先行投資が理由です。

Q4はコロナによる一時的な売上減の影響があったことが短信に記載されていましたが、その期間においても黒字を確保しているので業績としては安泰でしょう。

短信に出てくるクライアントの名前を見ても、イーデザイン損保、ゆうちょ銀行、森永製菓、住友生命保険などの国内大手や神戸市、北九州市といった自治体の名前が挙げられていることから、安心できます。

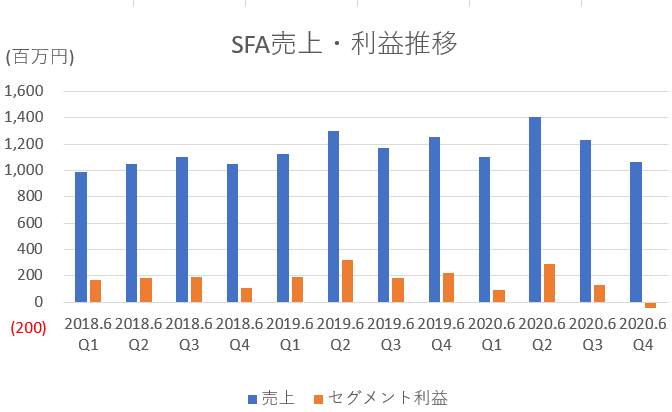

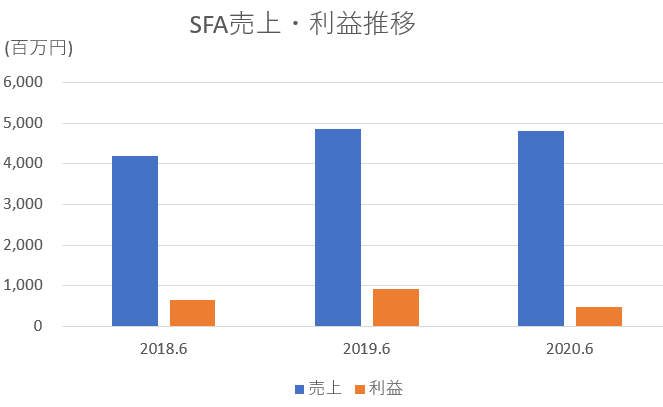

SFA事業

SFA事業はソフトブレーングループで担っていた事業領域です。

なので昨日の記事に書いた、株式売却後には、スカラの決算から外れます。

Q4単独の数字をみると、赤字となっていました。

ソフトブレーン業務にはフロー型とストック型のビジネスがあり、ストック型への業務変容をしているところでした。

フロー型ビジネスは特に今回のコロナ禍のような事態には弱いと思われますので、Q4の赤字も納得です。

SFA事業で2019期は約9億円・2020期は約5億円の利益がありましたが、事業譲渡によりこれが無くなります。

営業利益としてはこの分が消失するのですが、スカラが保有株しているのはソフトブレーン発行株総数の約50%なので、「親会社に帰属する営業利益」としてその影響を見ると、2019期ベースで約4.5億円、2020期ベースで約2.5億円の減益となります。

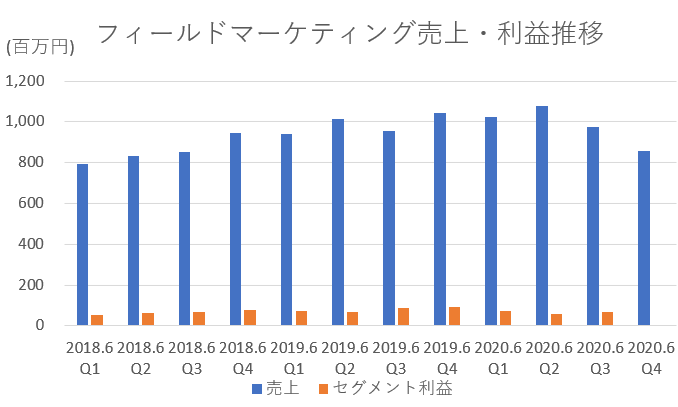

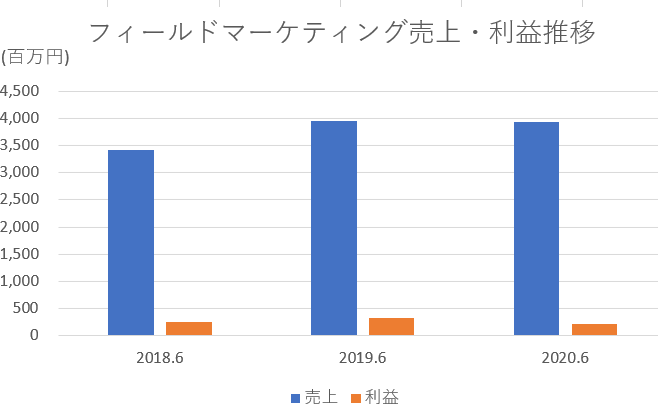

フィールドマーケティング事業

フィールドマーケティング事業もソフトブレーングループで担っていた事業領域になります。

コロナの影響を受けやすい事業領域ということもあって、Q4の利益はほぼ0に近い数字でした。

こちらの事業領域もソフトブレーン株譲渡されると連結から外されることになると思います。

このセグメントの営業利益は、2019期ベースで約3億円、2020期ベースで約2億円だったので、「親会社に帰属する営業利益」として影響をみると、2019期ベースで約1.5億円、2020期ベースで約1億円の減益ということになります。

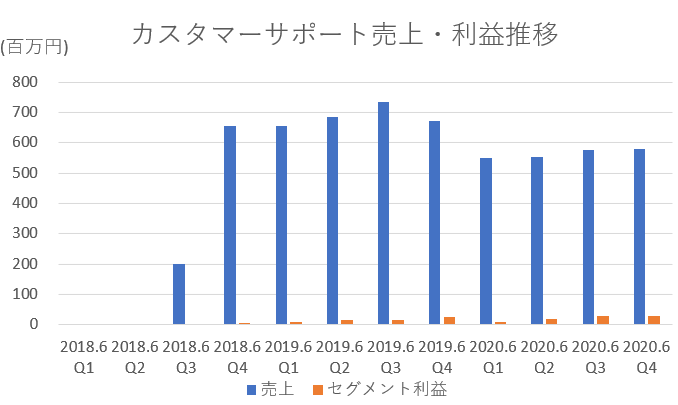

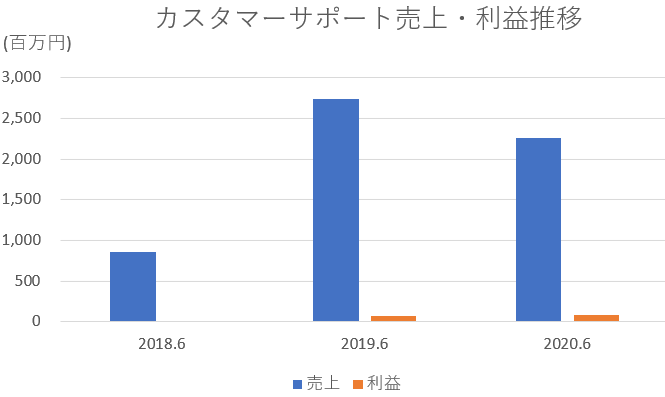

カスタマーサポート事業

カスタマーサポート事業は、Q4単独でみると黒字、Q3と比較した数字でもコロナの影響はほとんどないようでした。

SaaS/ASP事業と連携し、SaaS/ASP商材で代替できるものはクライアントに提案して置き換えているので、売上としては2019期から減っていますが利益率は改善しています。

この事業はまだ伸び代がありそうな感じです。

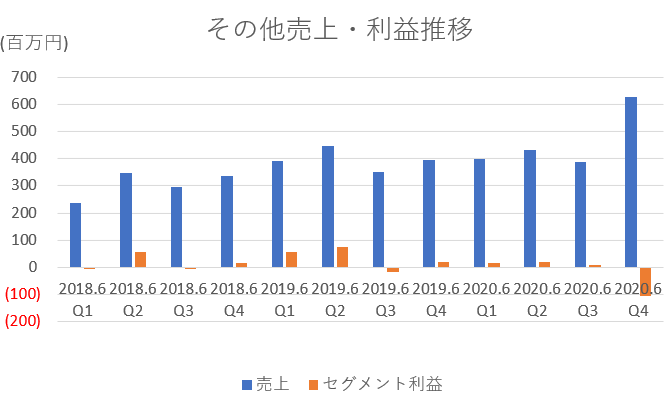

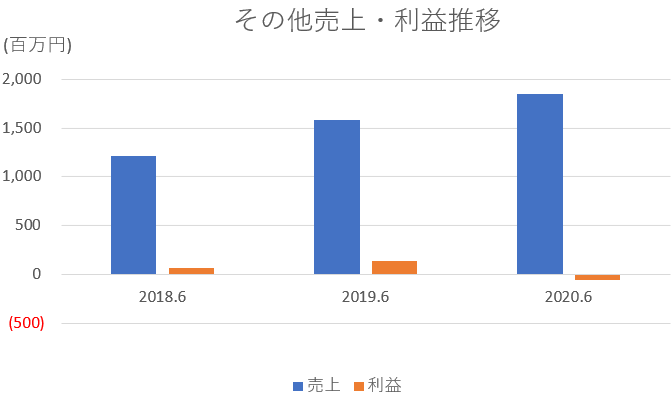

その他事業

このセグメント別分析をしてみてわかったことですが、Q4の赤字の一番の要因となっていたのはこの「その他事業」でした。

その他事業には、「EC事業」、「システム開発事業」、「出版事業」のほか、Q4から完全子会社化したGGHの業績もこのセグメントに計上されています。

各事業について短信には売上収益しか記載されておらず、セグメント損失は「その他事業」全体の数字となっているため、どの事業が足を引っ張ったのかはわかりません。

しかし、EC事業とシステム開発事業は昨年比プラスの売上ですし、出版事業は昨年比マイナスですが売上規模自体が小さいので、おそらくはQ4から計上されたGGHの利益構造によるものだと推察されます。

GGH自体は連結子会社化された時の資料を見る限り、直近年度は黒字経営でしたが、Qごとの利益の出方に偏りがあるのかもしれません。

その影響を一時的に受けたものと思われますが、1年間通して数字をみないと真相はわかりません。

今後のスカラの業績について

セグメントに切り分けて様子をみてみると、より鮮明に会社の状況がわかります。

ソフトブレーングループが担っていたSFA事業・フィールドマーケティング事業は株式売却されると計上されなくなりますので、セグメント利益の大きかった2019期ベースの数字でSFA事業分の約4.5億円、フィールドマーケティング事業分の約1.5億円の計約6.0億円相当の営業利益の穴埋めをしなければなりません。

むしろ中期経営計画実現を目指すのであれば、それ以上の数字を求めていかなければなりませんね。

このことについて同時に提出されたCOMMIT5000フォローアップレポートにすごい数字が出ていました。

その部分を抜粋して載せます。

https://scalagrp.jp/pdf/ir/release/commit5000_followup_20200814.pdf

このページの説明にある通り、SB社株式の譲渡代金とほぼ同額を投資した際にターゲットとする投下資本利益率は15%とのことです。

表の下に具体的な計算が記載されていますが、外形法人標準課税30.62%を前提とすると目指す営業利益は2,280百万円になるとのことです。

これは驚くべき数字です。

ほんとにこのレベルの投資案件があるのかなというのは正直眉唾なところもあります。

しかしながら、ソフトブレーンしかり、他の投資案件しかり、スカラの投資の先見性にはいつも驚かされるので、半信半疑ではありますがやや「信」が買っているという感じで見ています。

同じ資料の中で、既に10社程度を候補先として具体的な出資交渉を推進中とありますので、その投資先についても、いずれ明らかになるでしょう。

おそらく1社のみで実現するのは難しいと思われるので、複数社を組み合わせて実現するのかな、なんて妄想はしていますが、何にせよ楽しみです。

おわりに

今回の決算そのものは投資優先&コロナ直撃ということで良くないのはわかっていましたので、乗り越えられて良かったねという結果でした。

2020.6期は終わり、2021.6期の情報が気になっていましたが、強気な数字で安心しました。

何より、スカラ社がこだわっている増配を継続するというのが、個人的には非常にわくわくしています。

中期経営計画の実現に向けて、スカラの次の一手が楽しみでなりません。

コメント