久々の決算レビューです。

ピクスタの2020年度本決算が出ましたので、そちらをレビューしていきたいと思います。

今期は業績的には短期の底だと考えておりまして、今回の本決算で示される来期予想に期待していたのですが、予想外の投資フェーズ継続という方向性が示されました。

正直ちょっと戸惑ってしまいましたが、中身をみるとそれほど悪くはない内容なのかなという印象です。

では、さっそくレビューしていきたいと思います。

報告セグメントの変更について

今回の決算で一番大きな事象は報告セグメントの変更が示されたことではないでしょうか。

こちらの記事でも示しているように、ピクスタ株式会社の現在の主力事業は1.PIXTA事業、2.fotowa事業、3.Snapmart事業、の3事業です。

売上構成は2020.12期本決算ベースでPIXTA事業が91.6%、fotwa事業が4.3%、Snapmart事業が3.8%、(端数はその他事業)となっており、PIXTAという大黒柱、fotowa、Snapmartという新規事業という事業構成です。

これまではこの3事業が同一セグメントにて報告されており、事業別の売上構成は示されていたものの、各事業における営業利益は示されていませんでした。

2021.12期からは報告セグメントが改められ、上記の3事業別に報告されるということで、それぞれの事業別に経営状況を判断することができるようになります。

今回の決算説明資料の中で、その一端が報告されているので、その箇所を抜粋します。

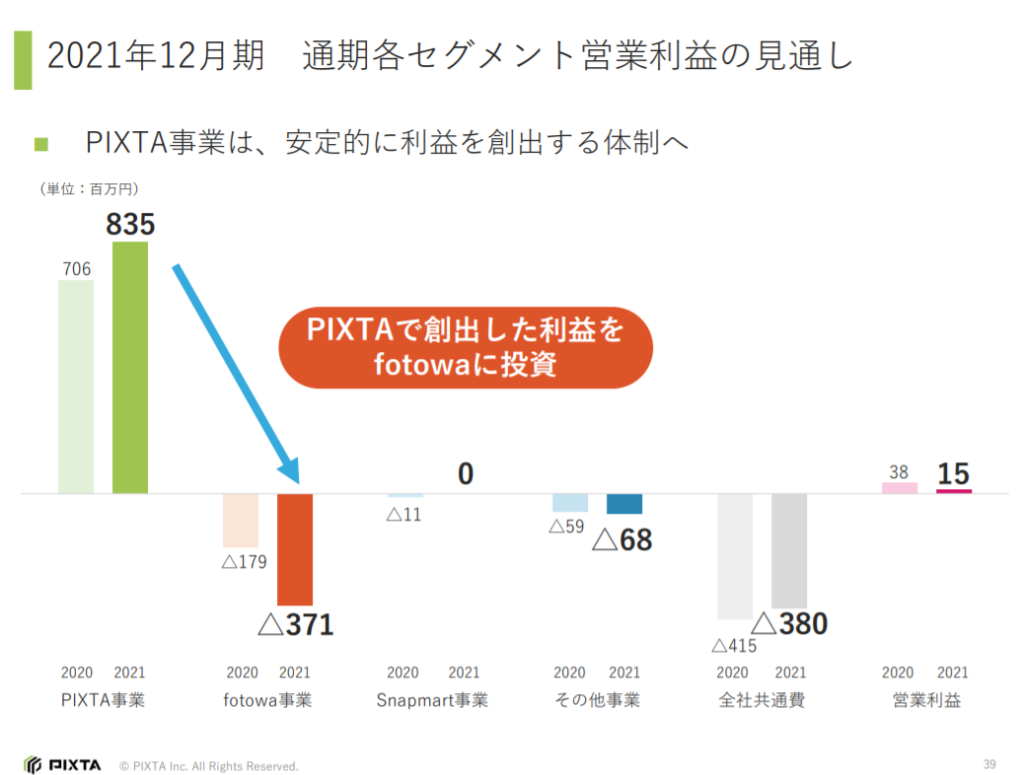

上の図は、決算説明資料にあるものですが、各事業ごとの営業利益が示されています。

これは今までは出てこなかった情報で、これを見ることでピクスタ社が現在置かれている状況をより正確に把握できるようになります。

fotowa、Snapmartは、どちらもプラットフォームビジネスなので、売上に対する費用はそれほど大きく変動せず、ある程度の売り上げ規模に到達するまでは赤字、損益分岐点を越えれば黒字化するというビジネスモデルだと思われます。

fotowaもSnapmartも高い成長率を誇っていますが、どちらも現時点では事業単体として赤字のようです。

それをPIXTA事業で得られたキャッシュによってカバーしているというのが、現状のピクスタ社の構図だということがわかりました。

そして注目すべきはPIXTA事業の事業単体の営業利益率です。

こちらも同じ決算説明書からの抜粋ですが、2020.12期の実績値として、PIXTA事業は2,404百万円の売上、706百万円の営業利益があることがわかります。

PIXTA事業単体で7億円の営業利益があることは素直に驚きでした。

時価総額30億円弱の小規模企業であることを鑑みれば大健闘なのではないかと思います。

そして注目すべきは、算出される営業利益率が29.4%となることですね。

そして来期予想の数字である2,467百万円の売上、835百万円の営業利益から算出すると、営業利益率は33.8%に向上します。

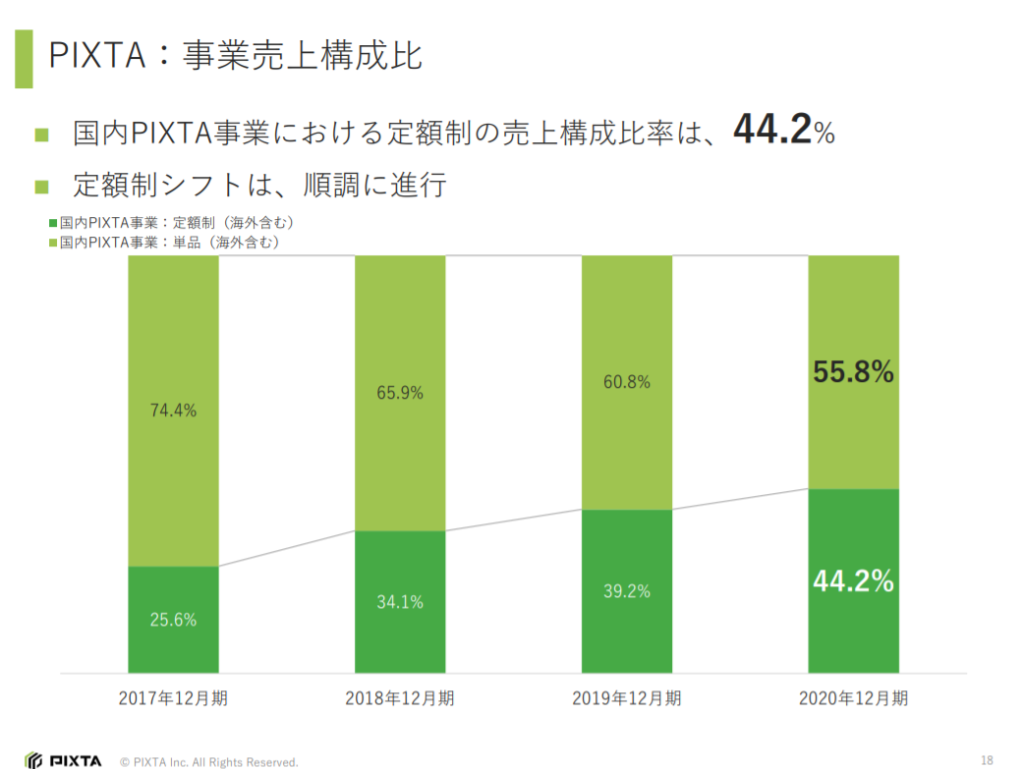

これは現在PIXTA事業が単品購入のフロービジネスから定額購入のストックビジネスにシフトしていっているため、それに伴う利益率の改善を表したものだと考えられます。

下の図でも定額制へのシフトがうたわれています。

2021年度には単品と定額の売上構成比が同等程度になりそうな推移ですね。

まだまだ定額シフトの流れは続くので、それに伴いPIXTA事業の利益率はより改善されていくのではないかと思われます。

今期の業績と来期業績について

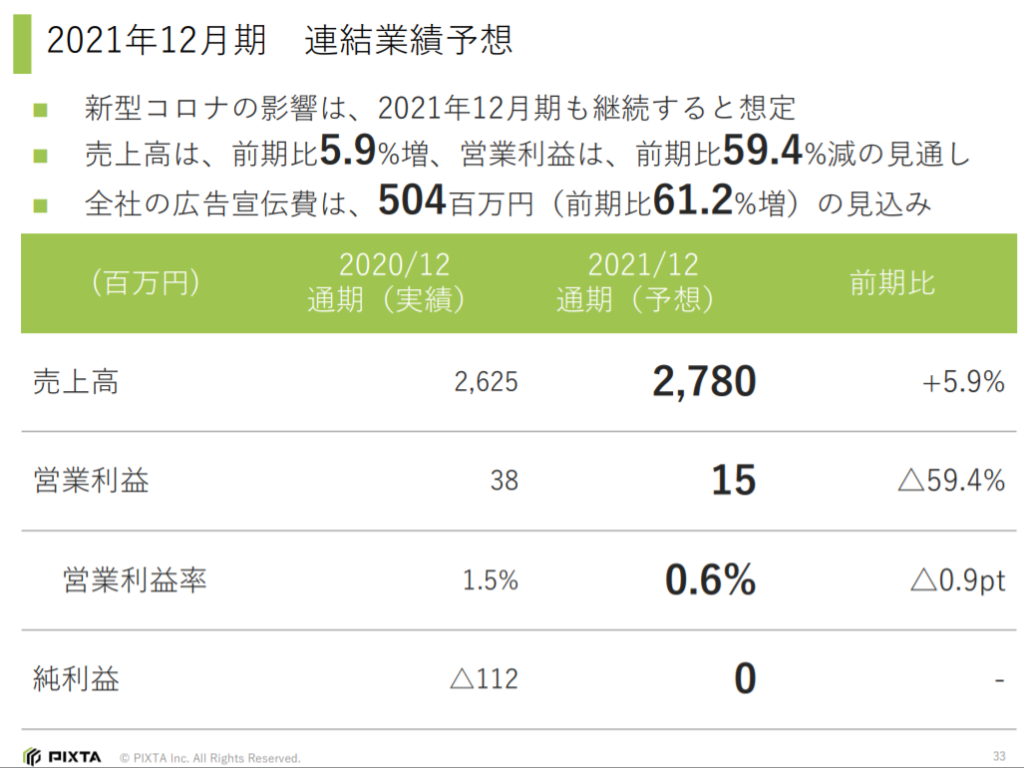

今期の業績は今までにレビューしてきたように、緊急事態宣言のあおりを受けて不調であることがわかっていました。

事前に出されていた営業利益0円予想は本決算と同時に修正され、38百万円の営業黒字で着地しました(当期純利益は小会社の為替損失の影響で赤字)。

ここまでは特に目新しい事例はありません。

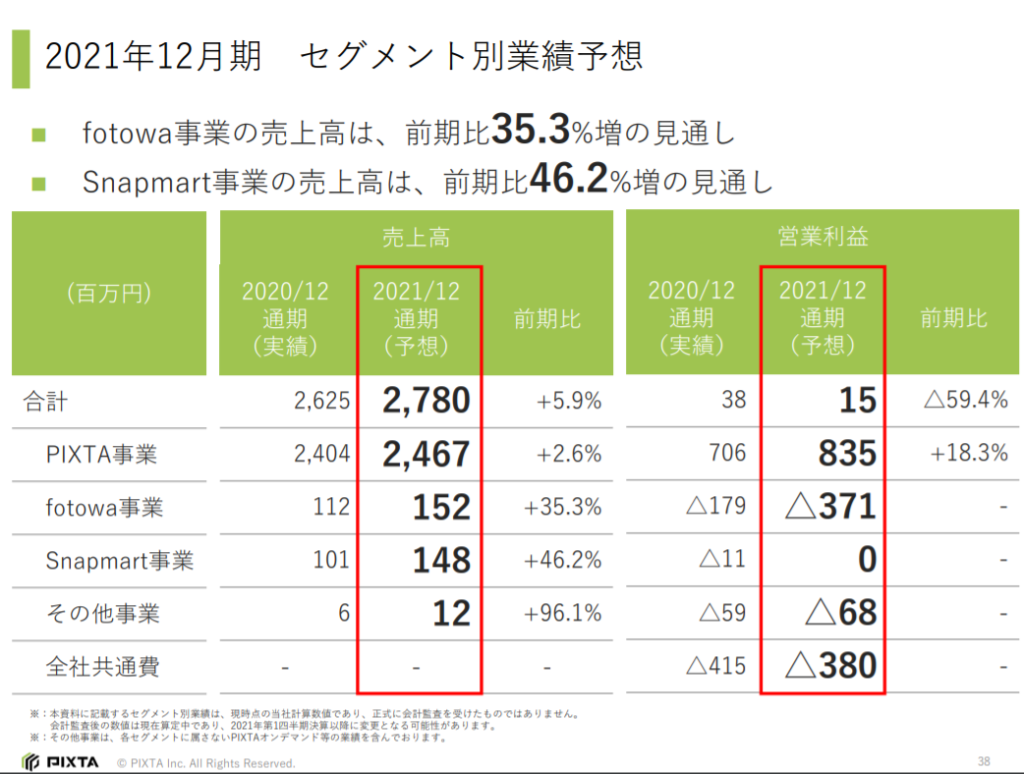

今回の決算で私が期待していたのは来期予想だったのですが、来期予想は次のとおり示されました。

最初にこれを見たときには「おやっ」と思いました。

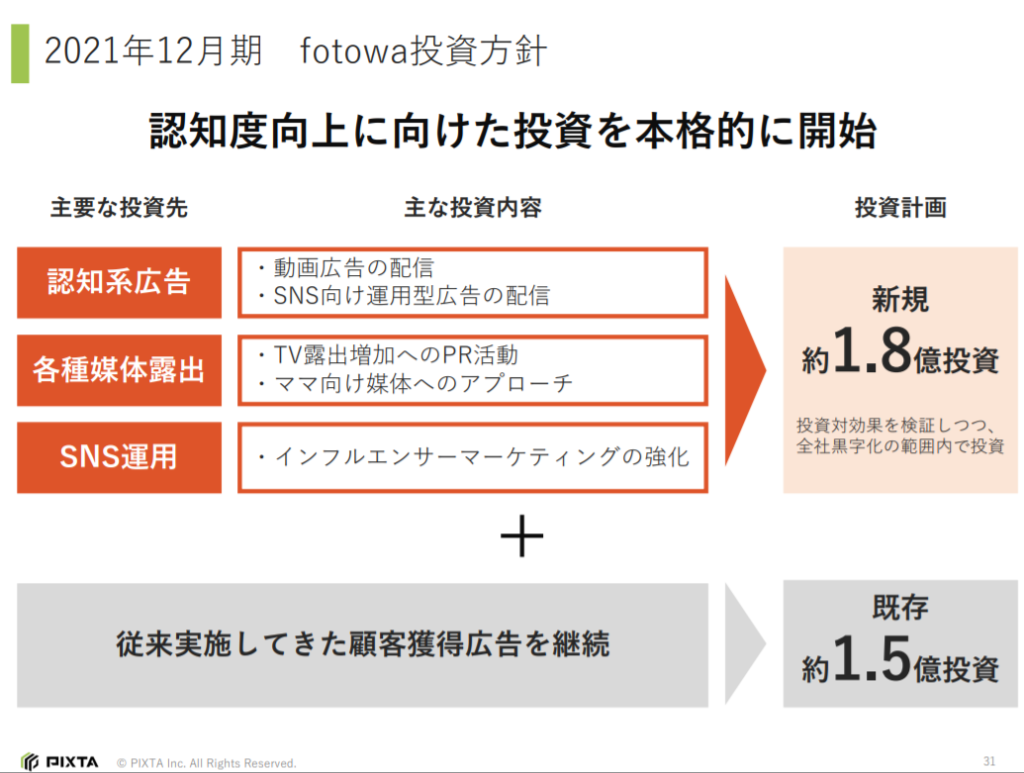

正直なところ、来期は利益が1~2億のってくるだろうと思っていたので、減益予想には「やっちまったな」という思いでしたが、理由は同ページに書いてある通り、広告宣伝費を大幅に増やすため、とのことでした。

ではその広告宣伝費をどこに向けるの?ということですが、fotowa事業に費やすそうです。

こちらのスライドにある通り、fotowa事業に既存宣伝費である1.5億円に加えて1.8億円の追加投資を行うようです。

現在fotowa事業は赤字ですが、ビジネスモデル的にはストック型ですので、損益分岐点を越えてしまえばPIXTA事業と同様に積み上げ式で利益が膨らんでいきます。

これを越えられるかどうかが鍵となるので、PIXTA事業で得られた利益をこちらの投資に回して、一気に売上アップを狙いましょう、という戦略のようです。

現在fotowaと似たような出張撮影のサービスがいくつか展開されています。

例えば、LovegraphやOurPhotoがそれにあたります。

この分野は群雄割拠となっており、どのサービスが頭一つ飛び出すのか熾烈な争いが繰り広げられています。

プラットフォームビジネスは特に、Winner Takes Allになりやすいビジネスモデルなので、ライバルよりも頭一つ抜けられるかが勝敗の分かれ目になります。

成長著しいfotowa事業が更に頭一つ抜けるために、PIXTA事業で得られたキャッシュを広告宣伝費に回して認知度を向上させようというのがピクスタ社の今後の戦略のようです。

この方針に関しては、個人的には大賛成です。

出張撮影はまだまだ認知度が低いですが、一度利用すれば写真館での撮影に比べて、安さと品質のバランスから納得感を得られるビジネスではないかと思っています。

2万円/回程度という価格設定のため、リピート利用も期待されますので、いち早く認知度を高めることが成功のカギだと思います。

どうせやるなら、テレビCMなどのマス広告を展開するのもありだと思いますね。

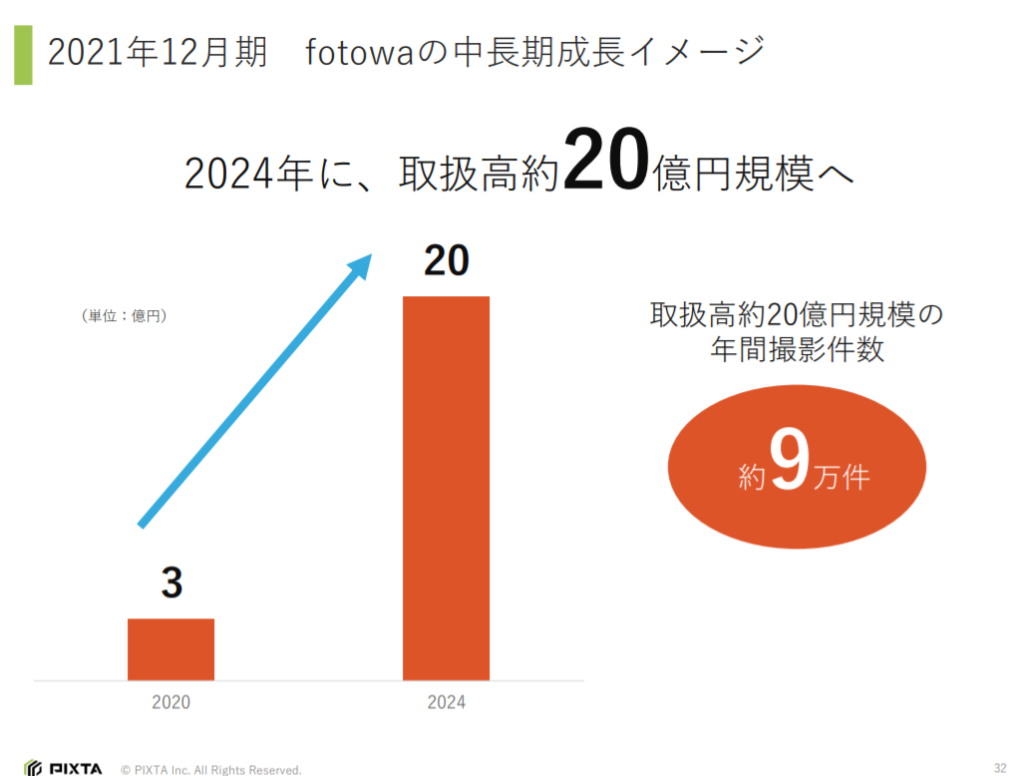

そして、この広告注力によりfotowaが今後どのように成長するかをイメージした図が次のとおりです。

4年後に取扱高20億円を目指すそうです・・・ほんまかいな。

今期の数字から同じ年率で成長することを仮定すると、4年後に20億円を達成するためには年+55%以上の成長率が必要になる計算です。

うーん、眉唾。

でもビジネス自体は魅力的なものだと思いますし、認知度が高まれば爆発的に広がる可能性もなくはないと思っています。

そもそも現状の広告費の下でも今期+18.4%の成長をしているのだからありえない数字ではないかもしれませんね。

目標を達成するためにも、集客力の高いコスパの良い広告展開をしてほしいですよね。

おわりに

今回はピクスタ社の決算レビューをしてみました。

来期予想は想定していたものとは違いましたけど、PIXTA事業が高利益事業であること、fotowa事業の今後の展開、など新たな情報もあって良かったのではないかと思います。

ただ、短期的には下げるでしょうねぇ。

私が短期用に信用買いで仕込んだ分は食らってしまうことでしょう・・・無念。

それでも採算が悪い子会社の譲渡、リモートワーク進展に伴う本社移転による経費圧縮、PIXTA事業での利益を成長事業に投資など、とっている対策はどれも悪くないので、長期的には相変わらず優良企業だと思っています。

株価が上に飛ぶのは、fotwa事業、Snapmart事業の今後の成長次第でしょうか。

引き続き応援していこうと思うので、いつか大きく羽ばたいてほしいです。

コメント