さぁ、私の主力投資先であるスカラの2021.6期Q2決算が出ましたので、さっそくレビューしていきたいと思います。

今回は、ソフトブレーンが連結から外れ、セグメントが大きく変更になっているため読みづらいです。

では早速見ていきましょう。

報告セグメントの変更について

このQ2期間内において、スカラの連結子会社であったソフトブレーン株式会社に対する公開買い付けが完了したため、このQ2決算から報告セグメントが変更になりました。

従来は、「SaaS/ASP事業」、「SFA事業」、「フィールドマーケティング事業」、「カスタマーサポート事業」というセグメント構成でしたが、今回から、「IT/AI/IoT/DX事業」、「カスタマーサポート事業」、「人材・教育事業」、「EC事業」、「投資・インキュベーション事業」という5つのセグメント構成に変更になっています。

今回の決算レビューはこの新しいセグメントに応じて見ていきたいと思います。

決算レビュー

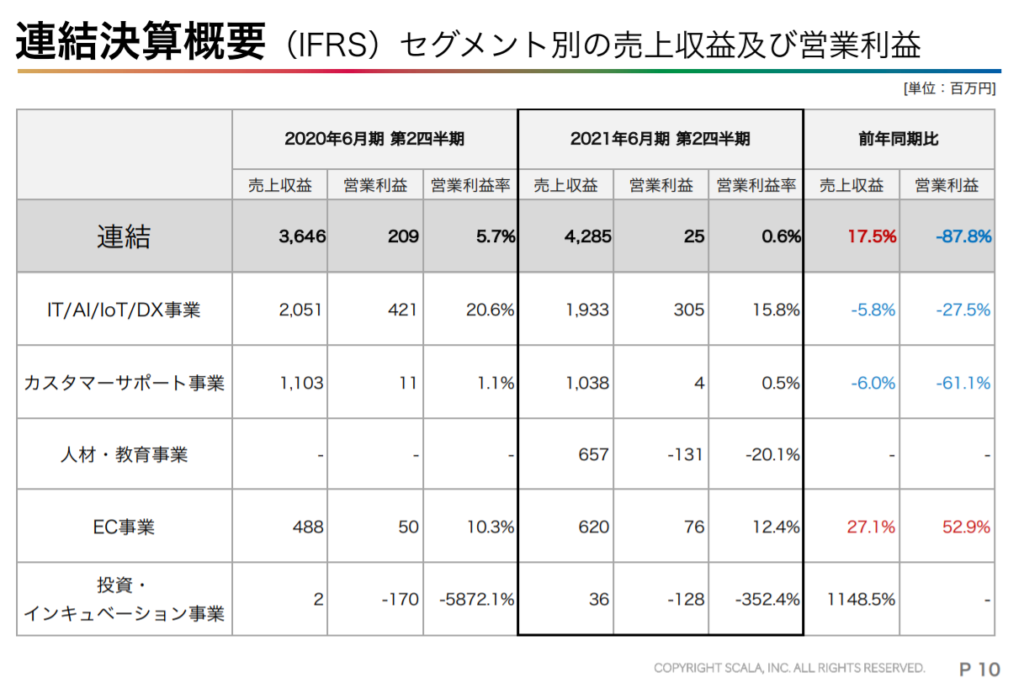

決算説明資料に各セグメントの売上・利益について前期比で書かれていましたので、それを転載します。

https://scalagrp.jp/pdf/ir/library/data/20210215_setsumeikai_2021-2Q.pdf

ここで少し気になるのは、第1・第2の柱事業であります、「IT/AI/IoT/DX事業」「カスタマーサポート事業」の売上が前年比で落ちていることです。

こちらについては、いずれも短信の中で、コロナ禍における企業活動の縮小による影響を受けていることが述べられています。

「IT/AI/IoT/DX事業」については、既存サービスの一部解約があるということで少し心配もありますが、決算には「月額のストック売上収益は短期的に減少」と短期的な落ち込みであると書かれています。

本当に短期的な落ち込みで済むのかは、今後の数字を注視していかなければならないですね。

営業利益も売上減少に伴って減益となっていますね。

新たに単一セグメントとなった「人材・教育事業」は売上は三番手ですが、Q2累計期間では赤字となっています。

季節変動がある事業のようですので、通期でどうなのか眺めてみないと判断がしづらいです。

「EC事業」は伸びてますねー。

この事業だけは一切の不安感なく業績を眺めていられます。

まだ伸びる余地はありそうなので、「人材・教育事業」の季節変動要因次第ではありますが、いつか第三の柱となる事業になりそうですね(すでに利益面ではなっていますが)。

「投資・インキュベーション事業」は、その名の通りで現状はまだ投資先行フェーズなので、現時点での利益はまだ求められていないかと思われます。

続いて、決算説明資料に各セグメントの詳細が載っていたので、こちらを見ていきましょう。

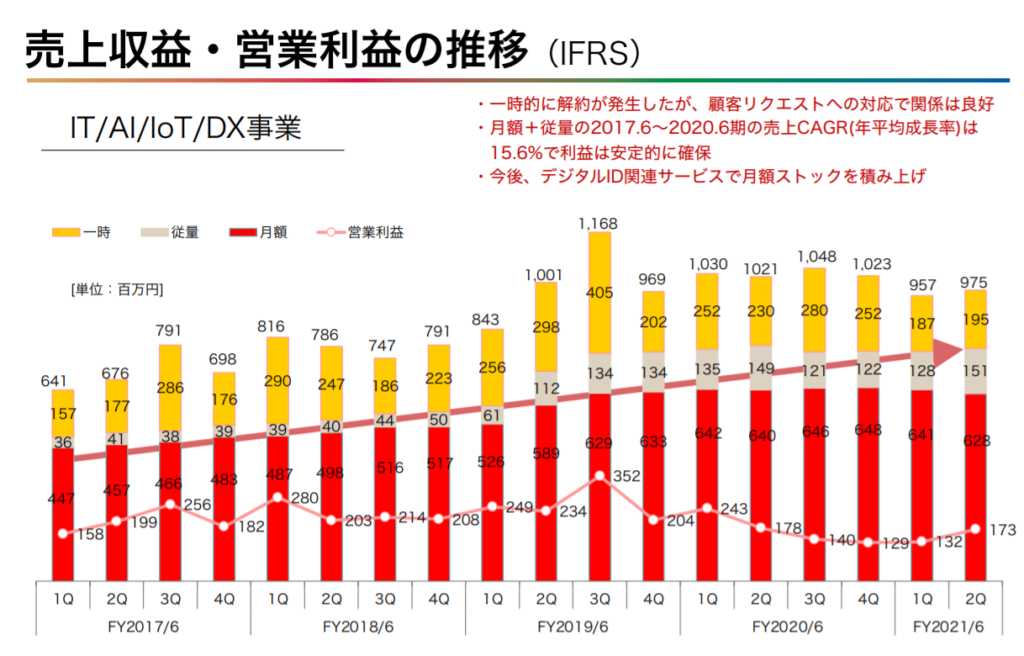

IT/AI/IoT/DX事業

昨年比で減収減益となってしまいましたが、売上・利益は安定している様子が下のグラフに表れています。

https://scalagrp.jp/pdf/ir/library/data/20210215_setsumeikai_2021-2Q.pdf

いつかの記事でも考察しましたが、やはり既存のビジネスモデルの横展開だけでは市場は飽和状態である様子が見て取れますので、このグラフを見る限り、より大きな成長のために新規事業に舵を切った戦略は正しかったのではないかと思います。

短信には、テレワークコミュニケーションをサポートする主力サービスの『i-ask』や『i-assist』、『i-livechat』は新規導入が進行しているとのことで、落ちているサービス・伸びているサービスともにある中で相殺されて当該セグメント全体としては減収という結果になっているみたいですね。

各Qでしっかりと黒字を確保できているので、今後の決算で、売上が急落するような事象が確認されなければ問題ないのかなと思っています。

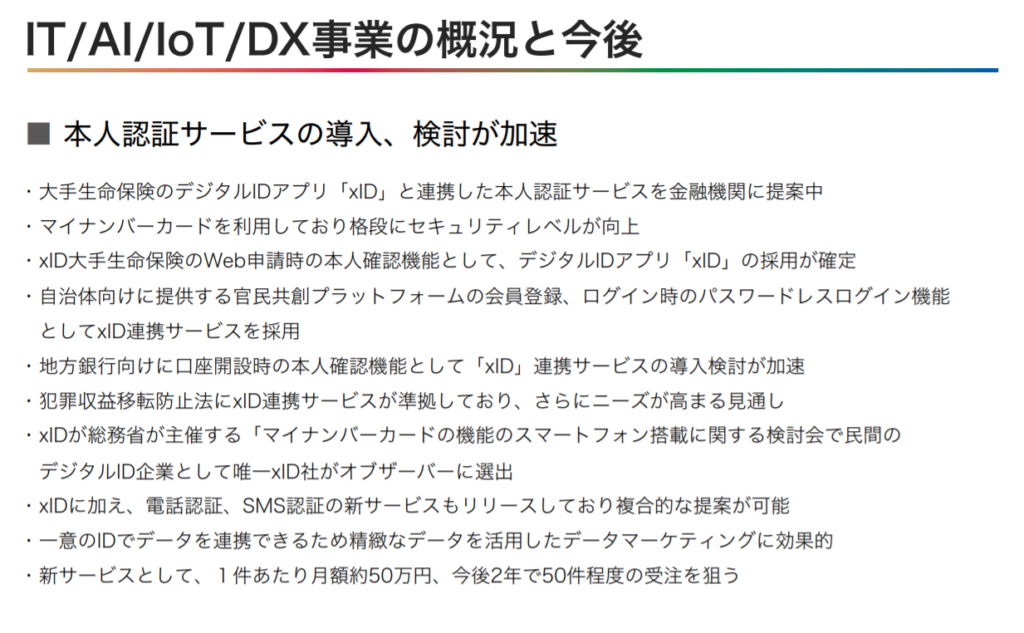

そして、こちらの記事でも書いている、私が一番期待しているxIDとの連携についてもようやく具体的な話を出してきてくれました。

https://scalagrp.jp/pdf/ir/library/data/20210215_setsumeikai_2021-2Q.pdf

スライド1枚、xIDだらけです。

まずは、大手生保のweb申請にて「xID」の採用が確定だと。

それと同企業かどうかわかりませんが、大手生保のxIDと連携した本人認証サービスを金融機関に提案中だと。

官民共創プラットフォーム(おそらくCO-DOのことだと思われます)のログインにもxIDを採用すると。

1件あたり月額約50万円、今後2年で50件程度の受注を狙うと。

狙い通りなら2年後にはストック収入3億円が入る計算ですね。

xIDはこのスライドにも書いている通り、最近国や自治体にもがっつり絡んでるので、それと手を組めているのはスカラにとって間違いなく強みだと思います。

様々な企業と取引があるスカラなので、民間からもxIDサービスの普及を浸透させてほしいですね。

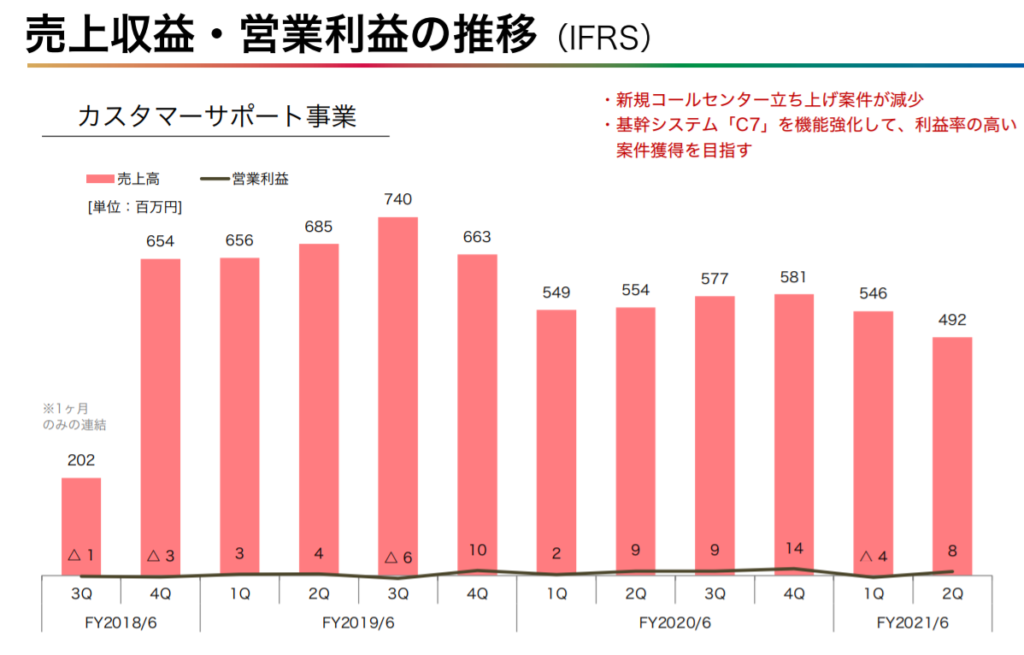

カスタマーサポート事業

カスタマーサポート事業の売上・利益の推移は下図のとおりとなっています。

https://scalagrp.jp/pdf/ir/library/data/20210215_setsumeikai_2021-2Q.pdf

「カスタマーサポート事業」については、コロナの影響で光通信グループ各社の新規商材販売に対するコールセンター立ち上げ案件の減少の影響が響いているようです。

現状は大きな利益を期待できる事業ではないですが、現在小規模アウトバウンドコールセンターに特化した基幹システムを強化し、大規模アウトバウンドコールセンターに対して営業強化をしていることが短信に書かれています。

こうした取り組みが上手く軌道に乗ると、売上向上も見込めるかもしれませんね。

また、投資しているVALT JAPANと共同で価格競争力があるBPO事業を展開して、現在のコールセンター業務に含まれるBPO業務を委託することで利益率向上を目指すことも今後の展望として書かれています。

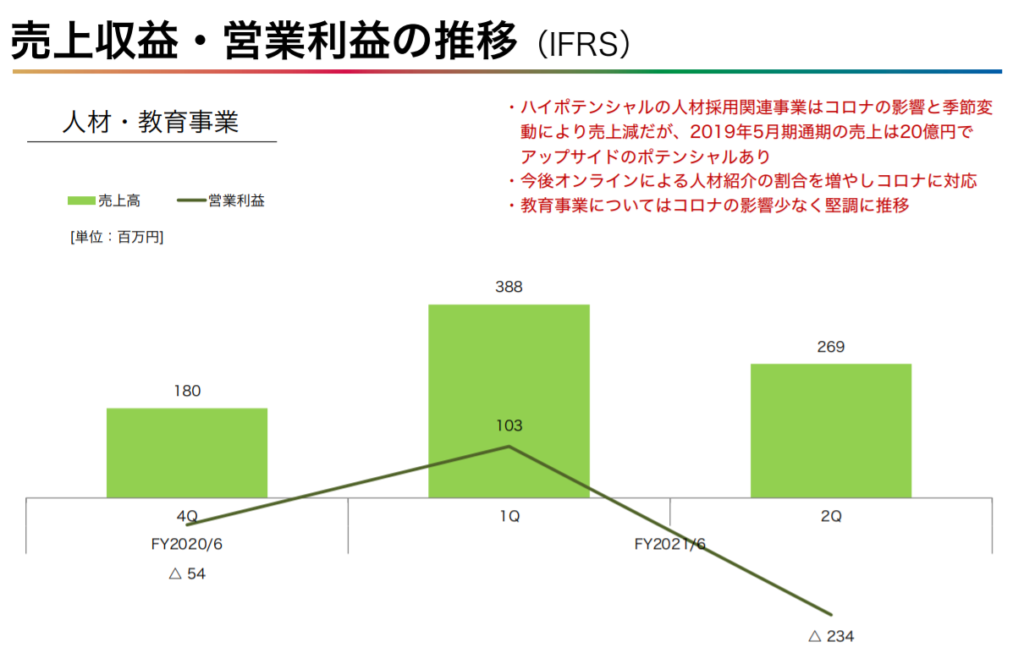

人材・教育事業

カスタマーサポート事業の売上・利益の推移は下図のとおりとなっています。

https://scalagrp.jp/pdf/ir/library/data/20210215_setsumeikai_2021-2Q.pdf

「人材・教育事業」は連結子会社化しているグリット・グループ・ホールディングス(GGH)が携わっていた事業ですね。

新たに単一セグメントとして報告されています。

売上規模はセグメントの中で三番手の位置付けです。

企業の採用活動が本格化するのが12月以降ということで、スカラの決算区分でいくとQ3以降にそれらが考慮された数字が出てくるようです。

コロナの影響でweb開催が増えて、採用イベントブースの販売単価が下がっていることなども業績に影響しているとのことです。

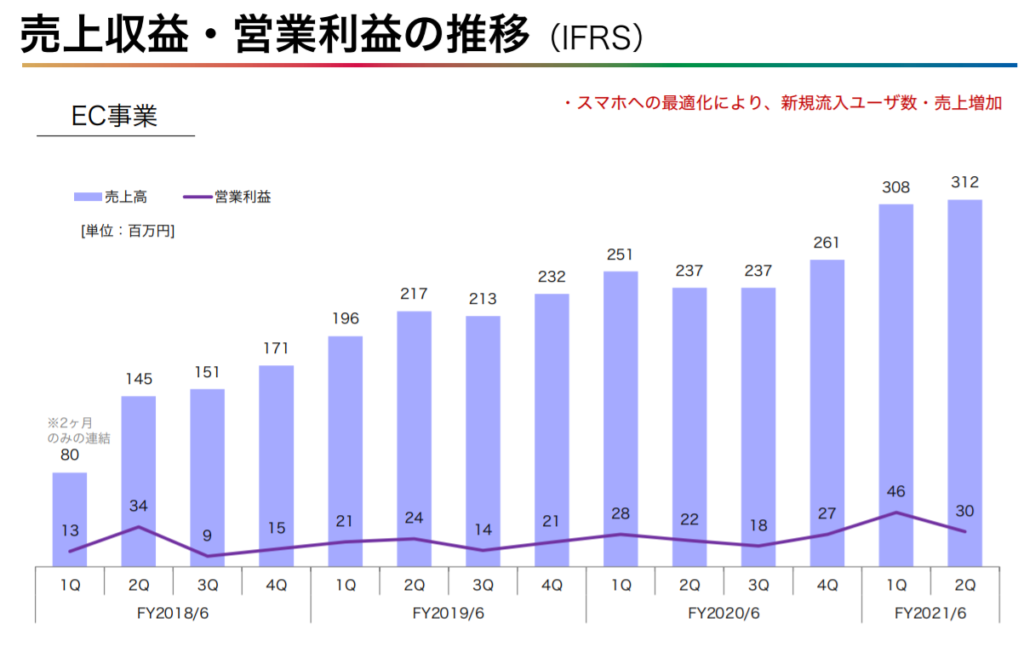

EC事業

EC事業の売上・利益の推移は下図のとおりとなっています。

https://scalagrp.jp/pdf/ir/library/data/20210215_setsumeikai_2021-2Q.pdf

良い形のグラフです。

売上も右肩あがり、各Qでの黒字もしっかり確保していて事業として安定していますね。

スマホへの最適化によりユーザー数が増えたそうです。

年間で1~2億円の利益を生み出す事業に育ってきています。

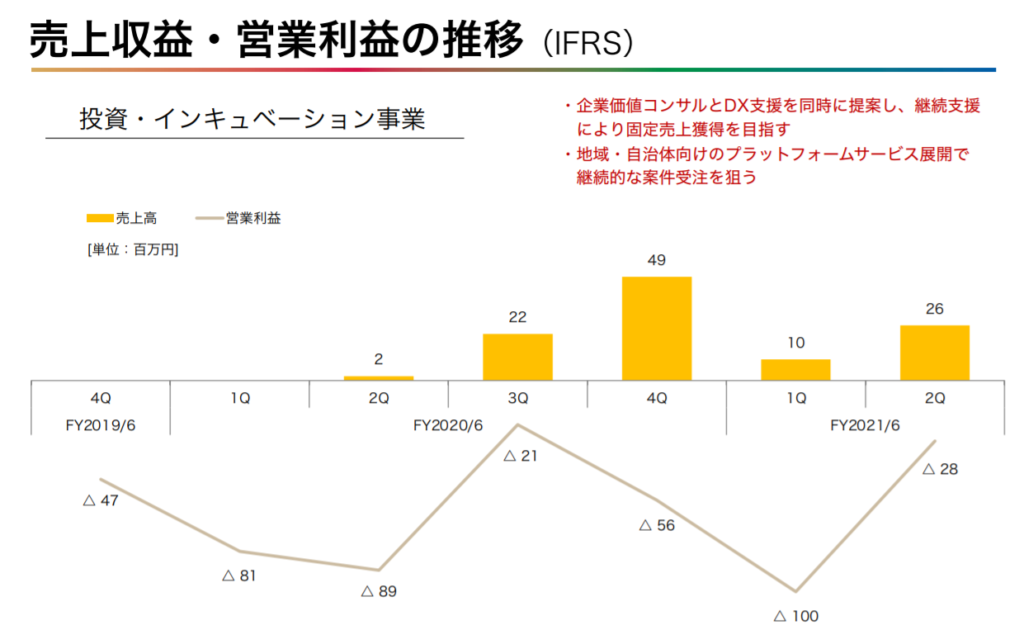

投資・インキュベーション事業

投資・インキュベーション事業の売上・利益の推移は下図のとおりとなっています。

https://scalagrp.jp/pdf/ir/library/data/20210215_setsumeikai_2021-2Q.pdf

こちらはまだ当分黒字化は見込めそうなフェーズですね。

しかしながら、統合報告書作成や中期経営計画作成などの案件に加えて、DX支援として、業務分析・業務コンサルを含めたPM業務まで展開する案件が増加していると書かれているので、このあたりが軌道に乗ってくると事業単体での黒字化が見えてくるのでしょうか。

私がxIDの他にスカラ社がかかわっている事業の中で注目している、SDGs特化型『逆公募プロポーザル』もこのセグメントに含まれるようですので、今後の情報やマネタイズ方針(しないのかも?)についても注目していきたいです。

そのほか、気になるポイント

ソフトブレーン売却資金の再投資先について

今回の決算において、ソフトブレーン売却資金の再投資先について何かヒントが出てくるかな、と思っていたのですが、パッと見た感じ具体的なものはありませんでした。

決算と同時に出された「中期経営計画COMMIT5000 フォローアップレポート」の中で、AIエンゲージメントファンドについて、「2021.6までに4~5社の投資を目指す」とあるので、あと4か月の間には何かしらの動きがありそうですかね。

大規模プロジェクトの兆し

決算短信の中に、「大規模プロジェクトが多くなってきており、開発期間が長期化し、かつ現在も複数案件のシステムを開発中のため、売上収益としては、当第4四半期連結会計期間以降に寄与する見通しとなっております。」という文言がありました。

ここで指す大規模プロジェクトとはシノケンの案件なのかそれとも別の案件なのでしょうか。

Q4以降ということでしばらくお預け状態ですが、実績として計上されるのが待ち遠しいです。

おわりに

今回の決算にて、また短期的には株価下落をくらいそうです。

ですが今回は前回の反省を踏まえて売りを入れてヘッジしておいたので、被害は少なくすみそうです。

今回はどこで止まるのかわかりませんが、早く業績も株価も収穫時期が訪れてほしいものです。

決算説明資料が出されなかったらかなり不安になる決算でしたが、決算説明資料のおかげでだいぶ安心できました。

明日はおそらく下げるでしょうが、収穫時期に向けて、引き続き応援していこうと思います。

コメント

[…] ※ちなみに前回決算のレビュー記事はこちらです。 […]