今回は久々のスカラです。

当ブログでは何度も触れていますが、私の現在の主力投資先であります。

今回の決算は個人的にはちょっと不安だったんですよね。

ソフトブレーン売却益が出るので四半期利益が大きくなるのはわかっていましたが、前回のQ2決算時の短信に「大規模プロジェクトが多くなってきており、開発期間が長期化し、かつ現在も複数案件のシステムを開発中のため、売上収益としては、当第4四半期連結会計期間以降に寄与する見通し」とあったので、今回のQ3については本業の調子はあまり見栄えの良い数字は出てこないと思っていたためです。

※ちなみに前回決算のレビュー記事はこちらです。

結果的には本業は好悪材料ないまぜで通過、その他部分で今後の期待感や安心感につながる発表があり、良い決算だったのではないかと思います。

では、さっそくレビューしていきます。

決算レビュー

各種指標についてみていきましょう。

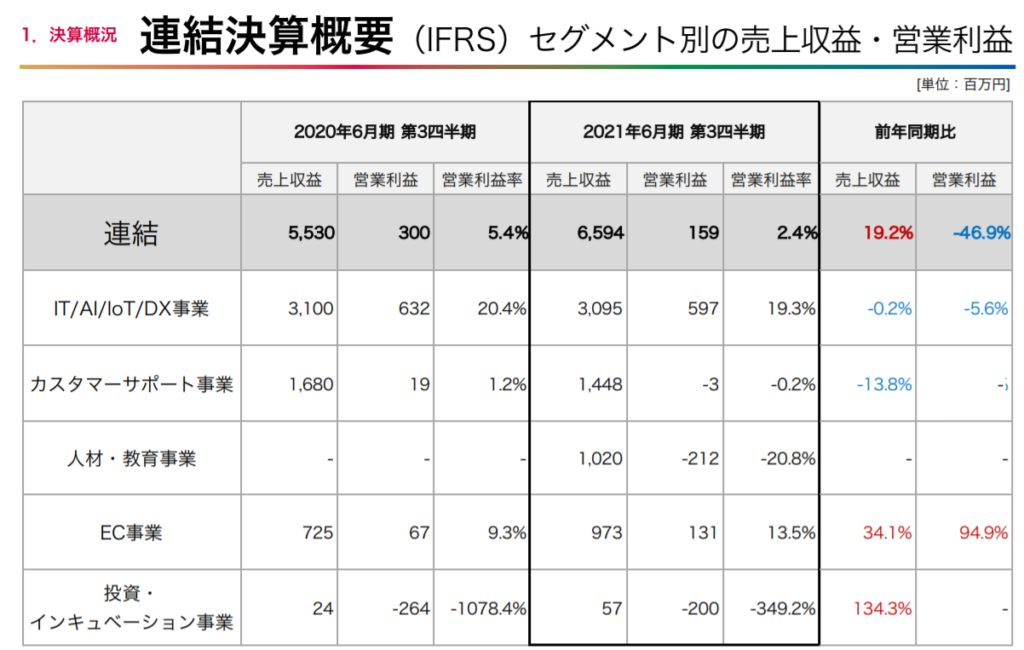

連結業績

まずは連結業績についてです。

昨年同期比でみると、連結で増収・減益という結果になりました。

売上収益の内訳をみてみると、グリットグループホールディングス(GGH)をM&Aしたことにより連結に加わった「人材・教育事業」のために大幅な増収になっていることがわかります。

営業利益の内訳をみると、減益理由も「人材・教育事業」のセグメント赤字の影響によるものということがわかります。

その他の事業については、「IT/AI/IoT/DX事業」の減収減益を「EC事業」の増収増益で吸収する形になっていますね。

「カスタマーサポート事業」については、-13.8%の減収となっていますが、元々の利益貢献度が高くないため、あまり気にする必要はなさそうです。

続いてそれぞれのセグメント別に詳細をみていきます。

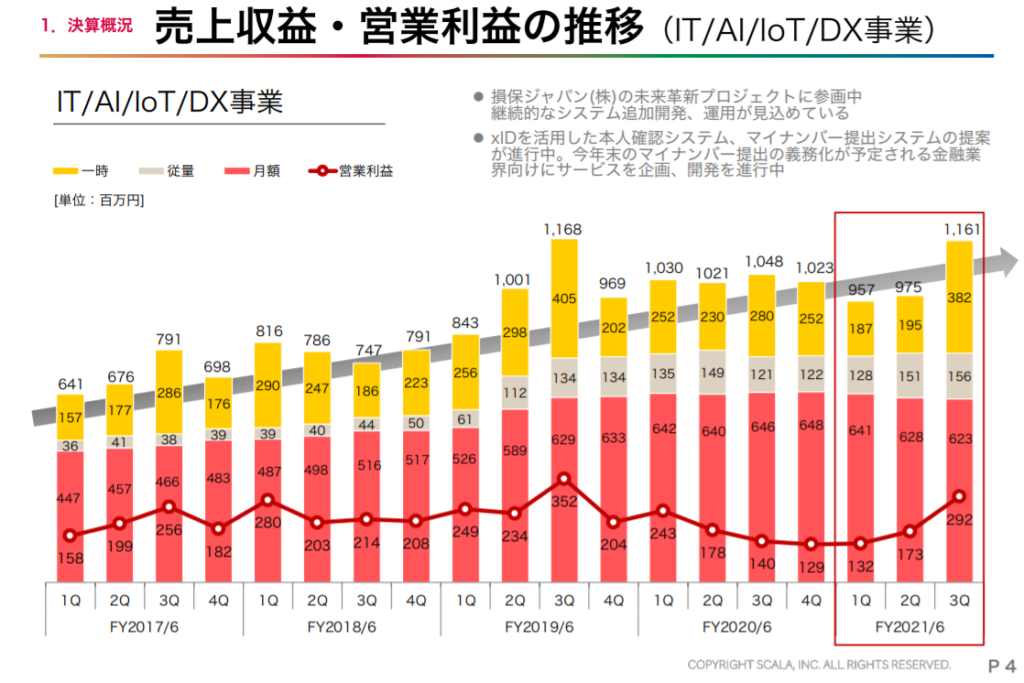

IT/AI/IoT/DX事業

まずは柱事業の「IT/AI/IoT/DX事業」ですね。

ストック収益となる「月額」「従量」の部分は、ずっと横ばい状態が続いています。

前期決算時に、コロナ禍における企業のコスト削減等の影響により、「短期的に減少」と説明されていた「月額」の部分がQonQでまだ若干減少していますので、これが底打ちとなるのかは今後の動向も注視する必要があります。

ただし、「月額」部分だけでみても大きく崩れてはおらず、「従量」部分はむしろQonQで増収となっているので、あまり悲観的に捉える必要はないのかなとみています。

Q3で特徴的なのは、「一時」売上が回復したことでしょう。

愛媛県の「エールラボえひめ」の納入実績などがここに反映されているものと思われます。

「エールラボえひめ」は業務提携しているPublic dots & Company社(PdC社)と共同開発してきたプロジェクトです。

説明付きの決算説明資料の中には、「共同開発案件を含めた大型案件が増加し、一時売上が増加」「リリース後の共同販売によりストック売上増加につながる」との文言があり、「エールラボえひめ」のようなプロジェクトが他にも動いていて、それが後々のストック売上に繋がっていくであろう展望が示されています。

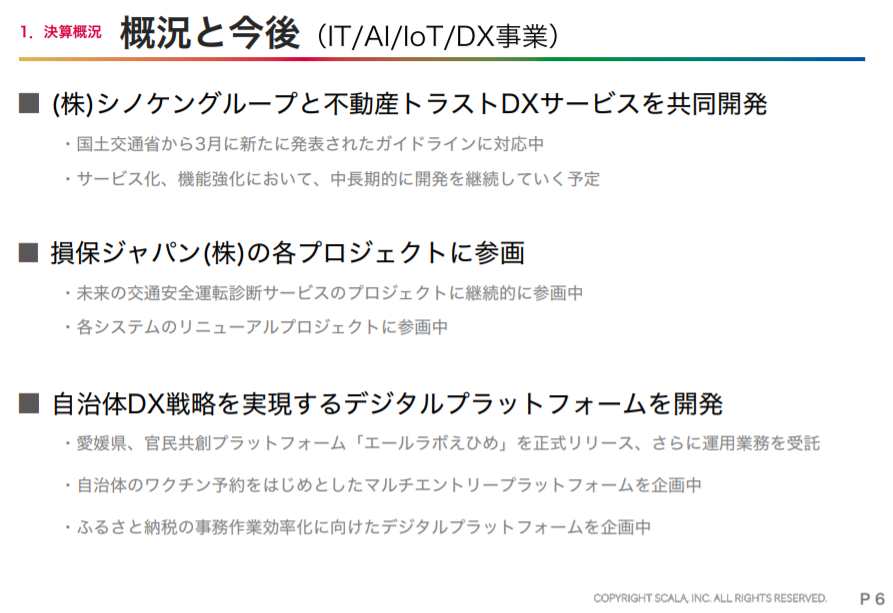

上のスライドにて「IT/AI/IoT/DX事業」の今後の展望が示されています。

既存サービスが新規顧客へ広がる動きも目先の業績にとっては有難いことですが、個人的に注目なのは、下の部分です。

xIDを活用したデジタルプラットフォームを順次リリースということで、これはわくわくしますね。

xID社は今や複数の自治体からスーパーシティ構想にて連携事業者として採択されるくらい、今後の自治体DXの基盤技術を担う企業だと思っています。

そのxIDと資本業務提携を結んでいるスカラグループですが、この関係を生かしたサービスを開発することこそが、私がスカラに期待する主たる要因なので、この進捗を報告してもらえるのはとてもうれしいです。

「エールラボえひめ」については一時収入だけでなく運用業務による収益も見込めるということで、プラットフォームが盛り上がるほど今後の業績反映が見込めますので、ぜひ盛り上がっていってほしいなと思います。

中段のオンライン本人確認は今までにも滲み出しされてきた話ですが、暗号資産業界、生保業界、証券会社向けと具体的になったのは良いですね。

いつ業績として顕在化するのか楽しみです。

マイナンバー回収プラットフォームは、今まで出てきてなかったように思いますが、過去にxIDから「マイナンバー要求API」の提供を開始した旨のリリース(下記)が出されていたので、これを活用したサービスではないでしょうか。

一番下のSaaSプラットフォーム「NEXTi」というのは初めて聞きましたが、新サービスなのでしょうか。

説明資料にはローコードSaaSプラットフォームである旨が書かれていましたが、ググってみても法律事務所しか出てこなかったので、今後出されるであろう追加情報に期待です。

こちらのページには既に情報公開されているシノケンとのプロジェクトの進捗や損保ジャパンとの良好な関係について書かれていますが、一番下の「自治体のワクチン予約をはじめとしたマルチエントリープラットフォーム」「ふるさと納税の事務作業効率化に向けたデジタルプラットフォーム」については、初めて出てくる話ではないかと思います。

水面下でいろいろやっているなぁと感心するばかりですが、ワクチン予約などはリリースまでのスピード感が重要になってくると思いますので、きちんとリリースまでこぎつけるのかは今後も注視しないといけないですね。

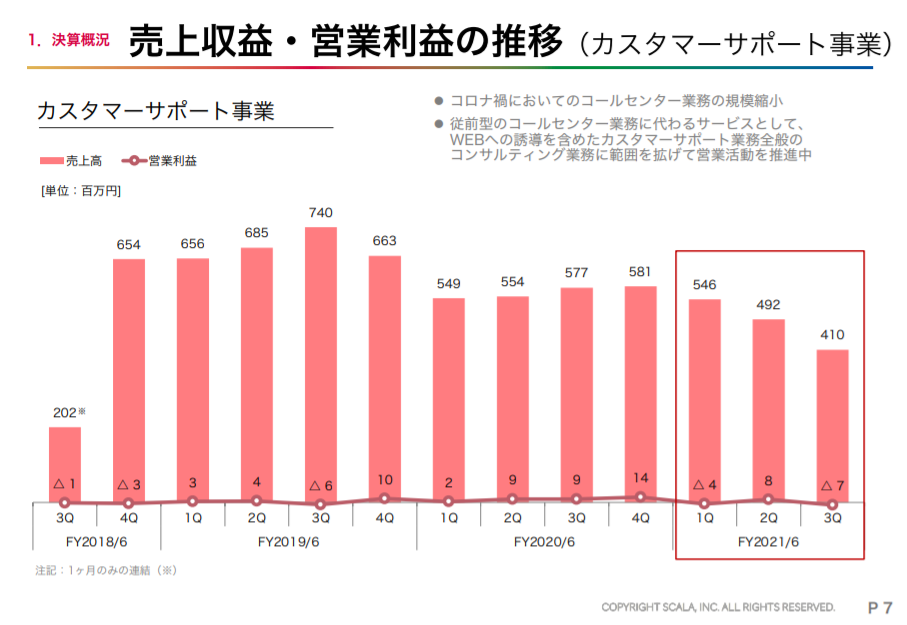

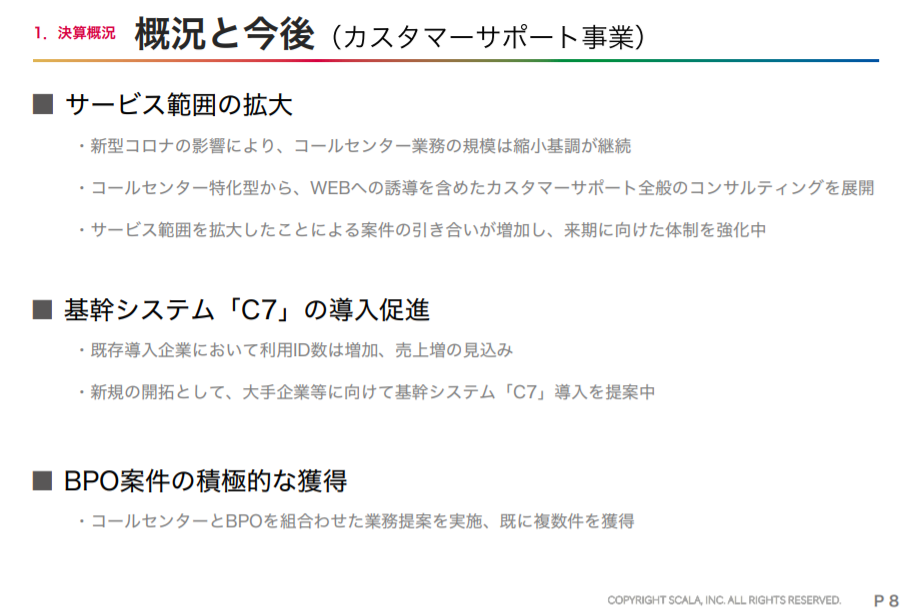

カスタマーサポート事業

カスタマーサポート事業は現状では業績への貢献が大きくないのでさらっといきます。

従来のコールセンターに特化したコンサルティングは、コロナ禍の影響を受けて減収となっているようです。

今後はwebへの誘導まで含めたカスタマーサポート全般のコンサルティング業務に業務範囲を広げていくということで、この新規領域で業績を拡大できるかが今後の肝になりますね。

「カスタマーサポート事業」の中で期待しているのはBPOと組み合わせた業務提案の部分ですが、既に複数件を獲得しているとのことです。

スカラグループが投資しているVALT JAPANと共同で価格競争力があるBPO事業を展開していくと前回決算にあったため、その成果が実を結んできているのではと思われます。

VALT JAPANの業績が好調になればゆくゆくの投資リターンも期待できるので、そういった意味でもこのBPO事業の今後の進捗は注視していく必要があるのかなと思っています。

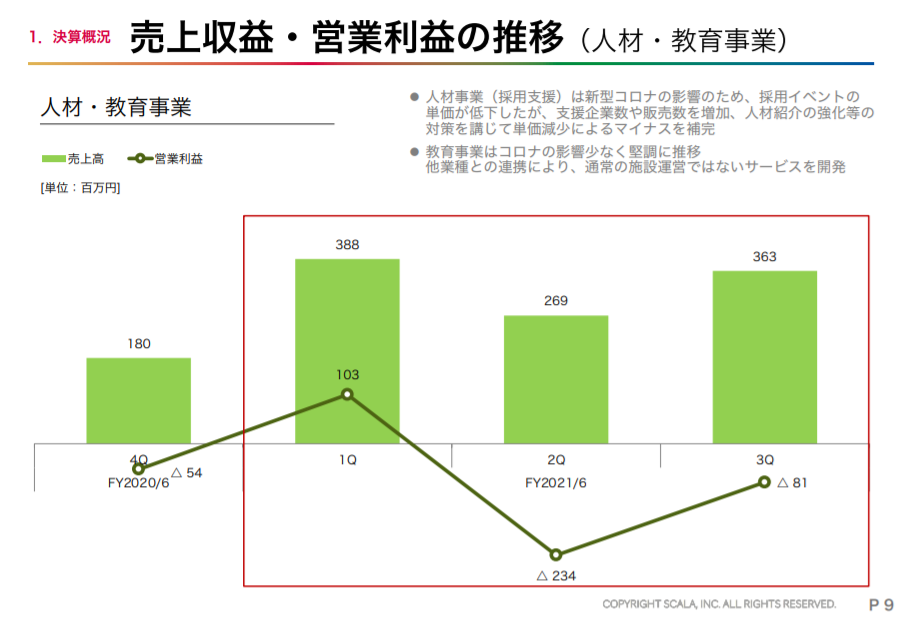

人材・教育事業

人材・教育事業は、コロナ禍の影響が直撃した様子が業績にも表れています。

スカラのQ3は1~3月なので、人材事業についてはここで大きく伸びて欲しかったのではないでしょうか。

しかしながら、新型コロナの影響によるイベント中止などの影響を受けて業績としては芳しくないものとなってしまいました。

この「人材・教育事業」については、別のページで説明されていますが、GGHが中間持ち株会社として孫会社が複数存在していたものをグループ再編によりスカラが直接保有する構造に移行したとのことです。

これによりグループ間連携やシナジーを実現しやすい形になったということなので、今後の業績にこのような効率化の成果が表れれば良いなと思っています。

EC事業

このセグメントは文句ないですね。

売上・利益ともに堅調に推移しています。

ECのプラットフォームということで売上が急激に落ちることも考えづらいため、今後もしばらくは安定した収益が見込めるのではないかと思います。

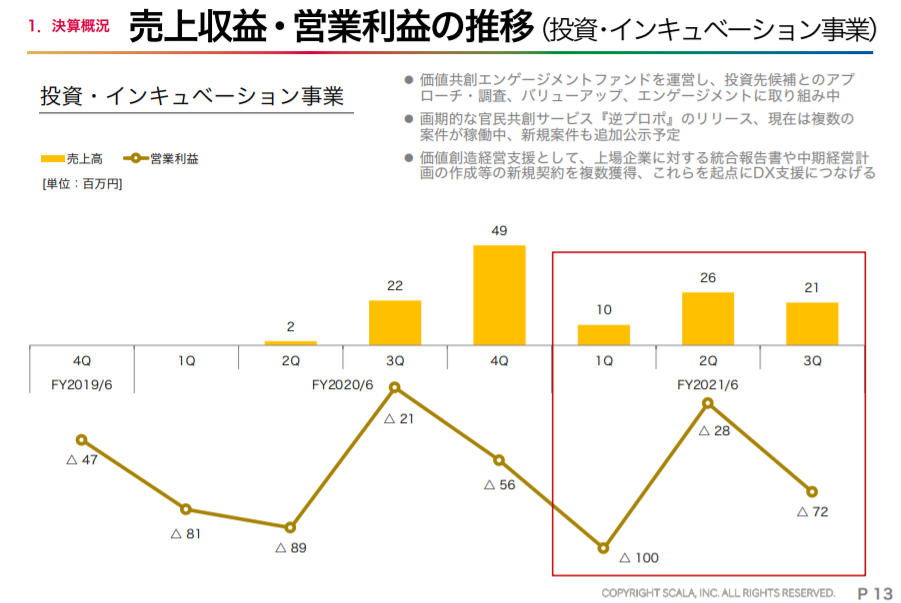

投資・インキュベーション事業

こちらは新規事業開発のための投資先行型のセグメントです。

投資先行型ということで、今後も当面はセグメント単体での利益は期待しづらいです。

事業として軌道に乗ったものは他のセグメントに移行すると思われるため、もしかしたらずっとセグメント利益は赤字なのかもしれません。

その他トピック

こちらは業績以外の気になったトピックについてです。

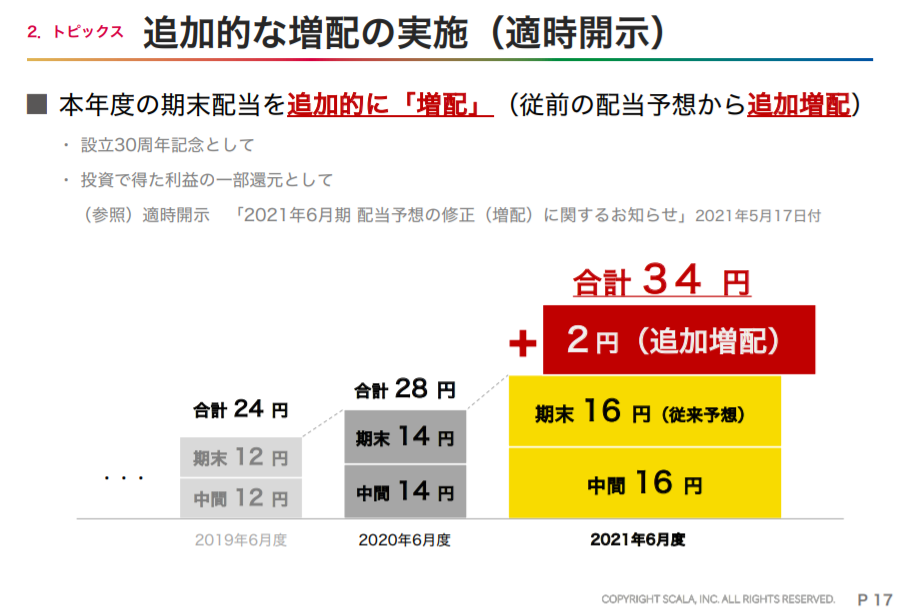

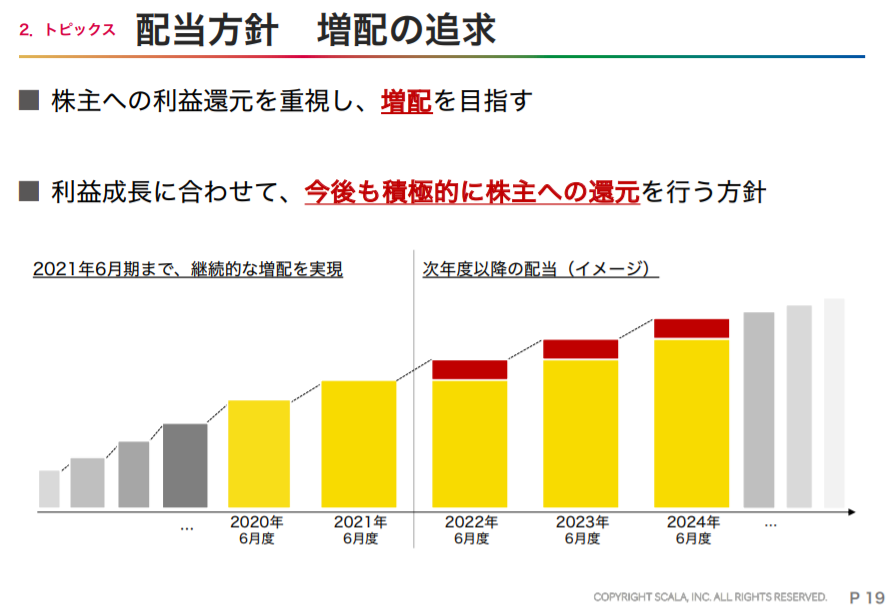

増配及び今後の配当の展望

サプライズの一つとして今期の増配(追加増配)があげられます。

もともと前年度比で増配の配当予想は出されていたのですが、そこから更に追加増配の公表がありました。

また、配当に対する今後の展望についても、アナウンスがありました。

スカラは過去さかのぼるとずっと増配を続けているすごい企業なのですが、今後も増配を追求していく意思表明がされています。

今後3年間の配当の原資は今期に売却したソフトブレーンの売却益の一部が充てられるということで、原資についても見通しが立っているため株主としては安心感があります。

配当については、その資金があるなら無配にして今後の成長に充てるべきと考える人もいると思いますが、成長しつつ配当も増やしつつのスカラ的な運用をしてくれる会社の方が道中長く付き合うことを考えれば私はありがたいですね。

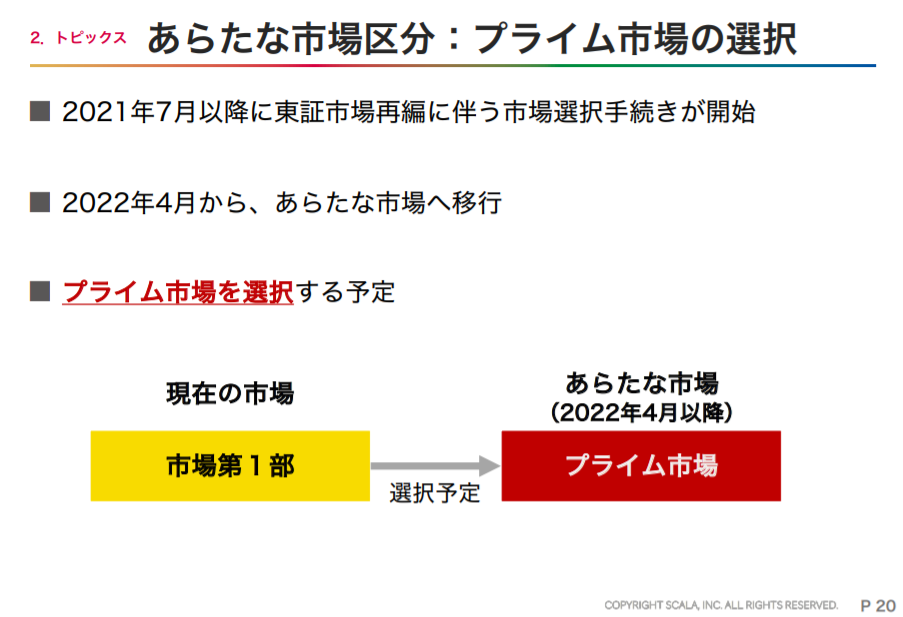

プライム市場を目指す宣言

もう一つサプライズだったのは、プライム市場を狙いに行くという宣言です。

現在は東証一部に所属しているスカラですが、2022年4月からの東証再編について最上位となるプライム市場を選択する予定だという宣言がありました。

現在東証一部上場企業でもプライム市場に上場するためには厳しい基準を満たさなければなりません。

その基準の一つが、プライム市場への上場時の時価総額が250億円以上という数字です。

現在のスカラの時価総額は140億円程度なので、本当にプライム市場を目指すためにはかなりの株価上振れが必要になります。

本気でプライムを目指すのであれば株価向上は必須なので、会社側が今後の施策によって市場から時価総額250億円という評価を受けることに自信を持っている表れとも見て取れます。

おわりに

今回の決算は期待していなかった分、サプライズの部分で高評価でした。

市場もそれを素直に評価してくれたのか、決算の翌営業日にあたる本日は株価があがってくれました。

ここのところ決算翌日は大暴落が続いていたので、やっと汚名返上といったところでしょうか。

まだまだ水面下の材料が多い会社ですが、今後それらが業績として顕在化してくるのが楽しみです。

増配の恩恵を享受しながら、引き続き成長を見守っていきたいと思います。

コメント