監視銘柄からもう一つ決算レビューをしたいと思います。

このブログでも度々触れているライトアップです。

今回の決算は良い数字が出るのではないかと期待していたのですが、期待を超えて良い決算でした。

早速レビューしてみたいと思います。

決算レビュー

まずは各種指標をみていきます。

業績サマリー

まず業績を見る前に、ライトアップの決算について、今期から新収益基準が適用されていることに注意が必要です。

IRTVの説明動画の中で語られていますが、簡単に言うと、サービス提供時の初期売上が向こう12か月分割で計上するように変更されたとのことです。

これにより、旧基準では前期に売上・利益として計上されていたもののうち一部が、今期に計上されています。

では、単に前期の分が今期に繰り入れられて今期の数字が好調に見えるだけなのかというと、そうではありません。

今期の売上・利益についても当然新基準が適用されるので、前期から繰り入れられるものもあれば、次期に繰り延べされるものもあるので、新基準適用の影響はプラスマイナスが相殺される形になります。

ちなみに、従来基準で前期に計上されていた数字のうち、今期に繰り入れられる数字は次の通りだと報告されています。

それを踏まえた上で業績サマリーを見てみましょう。

こちらの表からもわかるとおり、売上・利益ともに大幅に増加しています。

売上625百万円のうち、114百万円(ライトアップのページの数字「114,55千円」とありますが、「114,553千円」の誤記だと思われます)は新収益基準への変更に起因するものなのでそれを差し引くと、売上511百万円となります。

これだけでも、前期の売上346百万円から+47%の大幅なアップなのですが、注意しなければならないのはこの表の前期の数字「旧基準適用」で今期の数字は「新基準適用」だということです。

旧基準では初期売上は当四半期のみに売上計上されていましたが、新基準では向こう12か月に渡り分割計上されるので、前期と今期を同じ基準で比較するなら、売上増は更に大きなものになっていたのではないかと思われます。

このあたりは会社が同基準で比較した数字を出してくれていないので推測の域になりますが、おそらくそういう認識で問題ないと思われます。

次に、販管費の部分に注目すると、前期比で約1億円の増加になっています。

販管費については別のページにより詳しい説明があったので、そちらを参照します。

積極的な採用の結果、人件費が増えたことと、売上が増加したことに伴う広告宣伝費・販売促進費の増加があったとのことです。

また、受注した業務の一部について在宅ワークへの外注を活用しているとのことで、それらの結果業務委託費が増加しているとのことでした。

前期比1億円の販管費の増加については社長も攻めた投資と位置付けており、その攻めた投資を行ってもなおそれを上回る利益増を出せているのは業績好調の表れではないかと思います。

今期Q1の営業利益は199百万円となりました。

新基準適用による114百万円を引いたとしても85百万円となり、前期の27百万円と比較して3倍以上という数字です。

上で述べた通り、販管費が1億円増えていてもなお営業利益増となっていること、そして今期の114百万という数字は新基準なので、同基準で数字を比較した場合は・・・以下略です。

この数字だけをみても絶好調ということがよくわかるかと思います。

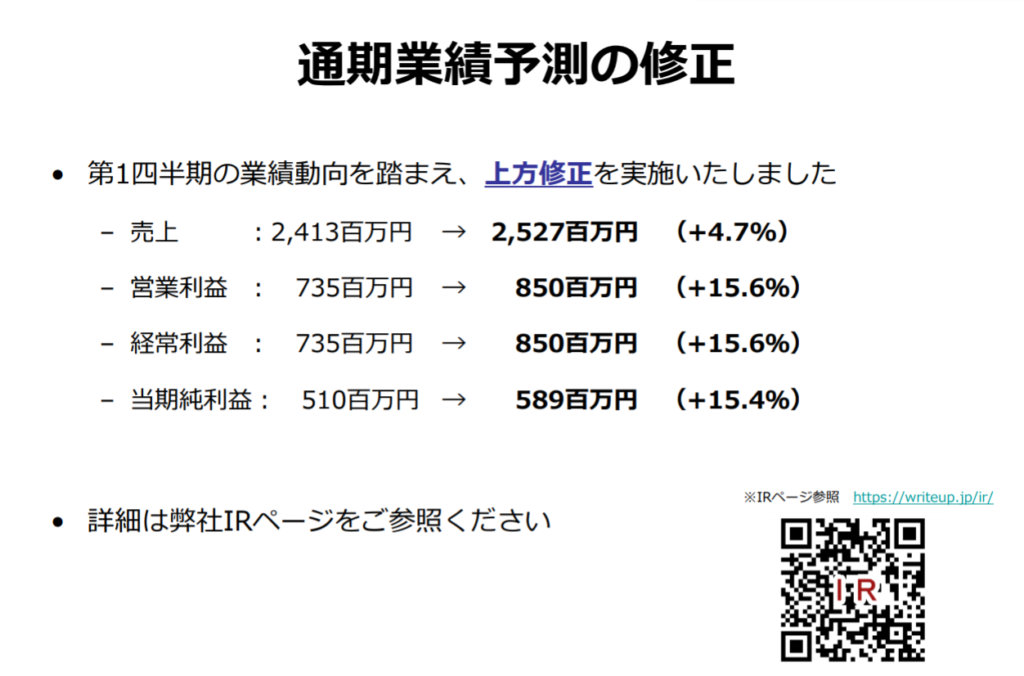

そしてこのQ1の結果を受けて、早くも今期の通期業績の上方修正を行いました。

Q1にも関わらず通期業績を修正するということは、それだけ業績拡大が急速に進んでいるということでしょう。

社長は今後の四半期決算においても上方修正を狙っていくと発言しているので、今年度は毎期の決算が楽しみな状況が続きそうです。

ビジネスのサブスク化

ライトアップはもともとサブスク型の業務を展開していました。

それがJDネットと名前のついたサービスです。

もともとは、グループに参加する企業から出資をしてもらって新しい製品を開発し、それを参加企業に代理店として販売してもらう(参加する企業は代理店として販売収益を得る)というものだったようです。

開発した製品をグループに参加する企業に代理店として販売してもらうのですが、グループに参加する企業に営業が苦手な企業がいたため、その企業に対して開発した製品を売るための営業支援を月額5万円で提供したところ、それがサブスク型ビジネスとして定着しました。

最新の月次KPIの数字では500社が利用しています。

これに加えて、最近勢いがあるのは、Jシステムと呼ばれる補助金・助成金診断サービスです。

事業者がJシステムを導入することで、その事業者の取引先の中小企業がシステムを利用して補助金・助成金の概算を簡単に計算することができ、その先の申請までオンライン上で行えるという優れものです。

取引先が倒れてしまうと自社の業績に大きな影響を及ぼす事業者にとっては、取引先支援をする上でこの上ないツールとなっています。

Jシステムはライトアップにとっては収益化されるポイントが二つあって、まずは事業者がこのシステムを導入することにより初期費用50万円と月額5万円の費用がかかりますので、これがライトアップの収益になります。

そして、事業者の取引先がJシステムの診断により利用可能な補助金・助成金の概算を弾いた後、補助金・助成金の活用支援・そしてそれを活用したDX支援を行うJコンサルというサービスへの誘導があります。

Jコンサルは初期費用36万円で補助金・助成金の活用支援・DX支援を提供するもので、これもライトアップの収益ポイントになります。

なので、Jシステムはツールそのものが広がることによるサブスク型収益と、それが営業ツールとなりコンサル受注に繋がるという2つの収益ポイントがあるということです。

このJシステムは最近では渋谷区やつくば市などの自治体や、ソフトバンクや出前館といった大企業へのOEM提供も開始されていて、これらの自治体や大企業が代理店となってライトアップのJコンサルの営業支援をしてくれるという仕組みです。

自治体や大企業への導入はまだまだ始まったばかりなので、今後の展開次第では、更なる業績拡大余地があると期待されます。

そして、現在ライトアップが進めようとしているのが、コンサル部分のサブスク化です。

コンサルのサブスクメニューとしては、月額3000円と月額3万円の2コースを用意するとのことです。

このうち、月額3000円コースは人的対応が不要なもので従来は無償で提供していたサービスのようです。

従来型の初期投資36万円に置き換わる位置づけのものが、月額3万円コースとなります。

従来型では人的対応だったものが、AIを用いた自動化やBPOを活用して人的リソースを抑えた対応が可能となるようです。

これにより、コンサル対応可能社数をより大きくすることができるという試みのようです。

1社が3万円コースを1年間契約すれば、ライトアップが計上できる売上は従来型と同じく36万円になるので、サブスク型に置き換わることで、1件あたりの売上は変わらないまま人的リソースを抑えることができます。

浮いた人的リソースを追加のコンサル対応に回すことで、従来型よりも大きな売上を上げることができるようになります。

また、ビジネスモデルがサブスク型に置き換わることで、KPIから今後の業績が読みやすくなるため、投資対象として選定されやすくなるメリットもあるのではないかと考えています。

社長は当面の株価目標として時価総額300億円、長期では1000億円を公表していますが、SaaS型ビジネスモデルが市場に浸透するとともに、今後の業績が順調に推移すれば、その目標も近づいてくるのではないかと期待しています。

おわりに

今回は今後期待する銘柄であるライトアップの2022.3期 Q1決算をレビューしました。

足元の業績は非常に好調ですし、自治体や大企業へのサービス提供も相次いでおり、官民両方から求められるサービスを提供しているため、しばらく業績は安泰だと思います。

しかも意欲的に次なるサービスを投入する姿勢を見せているなど、ここの社長は非常にやり手だなという印象を受けています。

コロナ禍で困窮する中小企業のために無くてはならないサービスを提供しているライトアップには、日本の中小企業を力強くするためにも、益々活躍してもらいたいですね。

コメント