今日はピクスタの決算レビューを書こうと思っていたのですが、まずはこっちを書かざるを得ないですね。

本日、私の主力投資先のスカラの2021.6期 Q1決算がありました。

内心期待していたのですが、結果からすると明日は売られるだろうなー、という決算でした。

ではさっそくその中身をレビューしていきます。

下方修正について

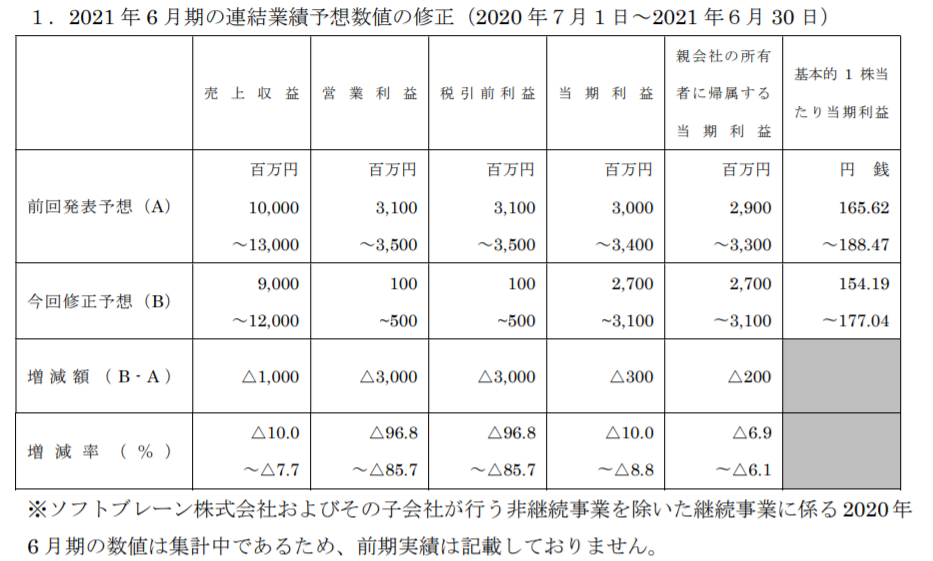

今回、四半期決算に合わせて下方修正を出してきました。

まずはその内容を見ていきます。

https://scalagrp.jp/pdf/ir/library/gyoseki/20201116_IRnews.pdf

営業利益が△96.8%~△85.7%をはじめ、かなり大幅な下方修正となっていて一見びっくりしてしまいます。

その理由について同資料中に2点言及されているので見ていきましょう。

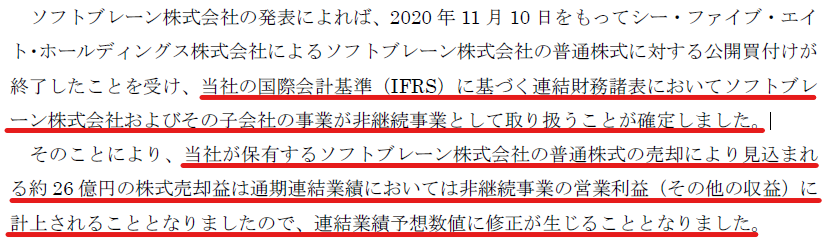

1点目は連結子会社であるソフトブレーンの売却に伴う売却益約26億円について、C58による公開買付けが成功したことにより、非継続事業の営業利益(その他の収益)に計上することになったための修正です。

これは単なる計上の仕方が変わっただけですので本質的には意味がなく、何も問題ないと思っています(見栄えは悪いですが)。

https://scalagrp.jp/pdf/ir/library/gyoseki/20201116_IRnews.pdf

ちなみに、ソフトブレーンの売却については過去に記事を書いているので、よろしければそちらもご覧ください。

私が問題視しているのは次の箇所です。

https://scalagrp.jp/pdf/ir/library/gyoseki/20201116_IRnews.pdf

今回の下方修正により、従前の通期業績予想から営業利益で△30億円となっています。

そのうち約26億円がソフトブレーンの売却益の計上方法の変更によるものなので、残りの△4億円が本質的な業績の下方修正となります。

売上も△10億円となっているので、業績による下方修正だけ抜き出すと、売上△10億、営業利益△4億円、ということになるかと思います。

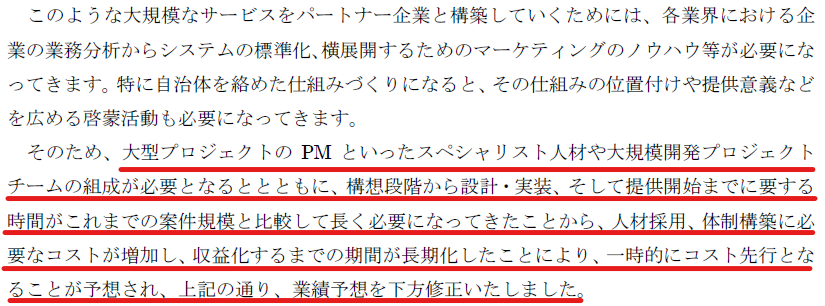

修正前の通期予想を出したのは前期本決算時ですから、そこからわずか3か月で下方修正をしたことになります。

理由は理解できないことはないです。

新たなことを始めるにあたり投資が先行するのは常ですので、修正の理由としては特段後ろ向きのものではありません。

しかしながら、たったの3か月で下方修正しなければならないようでは、ちょっと見積もりが甘すぎるんじゃないの、とは言いたくなります。

これは市場にもネガティブイメージを抱かせると思いますので、明日の株価下落は不可避でしょうね・・・。

2021.6期 Q1決算レビュー(全体)

さて、本編に入ります。まずは全体の様子から。

https://scalagrp.jp/pdf/ir/library/gyoseki/20201116_tanshin2106-1Q.pdf

こちらは会社が出しているNon-GAAP指標に基づく経営指標のものです。

一時的な費用等が除かれているので、本業を分析するのはこちらの方が見やすいです。

昨年比で増収・減益という決算ですね。

収入増にも関わらず、減益幅が大きいのが気になりますね。

これを紐解いていきましょう。

2021.6期 Q1決算レビュー(各セグメント)

次に各セグメントの数字を見ていきます。

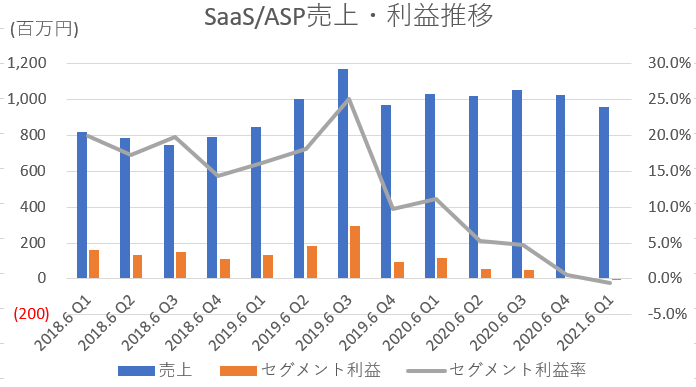

まずはSaaS/ASP事業です。

SaaS/ASP事業

この四半期はSaaS/ASP事業の売り上げはYonYでもQonQでも減収となりました。

また、セグメント利益が赤字に転落しています。

基本的にはSaaS/ASP事業はストック型の収益がメインとなっているのですが、全体の売り上げのうちどれだけがストック型なのかは明らかにされていません。

過去の決算資料を遡ってみると、2019.6期まではその内訳が公開されていまして、その時点でだいたい全体売上の6割くらいが月額収入(ストック型)という売上構成だったようです。

現在はストック型収益がどれだけの割合なのかわかりませんが、短信の中に「月額のストック売上収益は累積的に増加」という記述があるので、減収の原因はフロー収益の部分だと思われます。

また費用の増加についても、今後の業務拡大を見込んだスペシャリスト人材の採用費、M&A関連費用、新規事業に関する調査費用等の理由が短信の中で述べられています。

この辺りは短信だけでは読み解くのに限界があるので、追加の資料なり説明なりがほしいところです。

スカラはいろいろと子会社化していて多角的な事業を行っていますが、当面は引き続きSaaS/ASP事業が柱なので、この部分がしっかりしているので会社経営的には問題ないと株主に示してほしいですね。

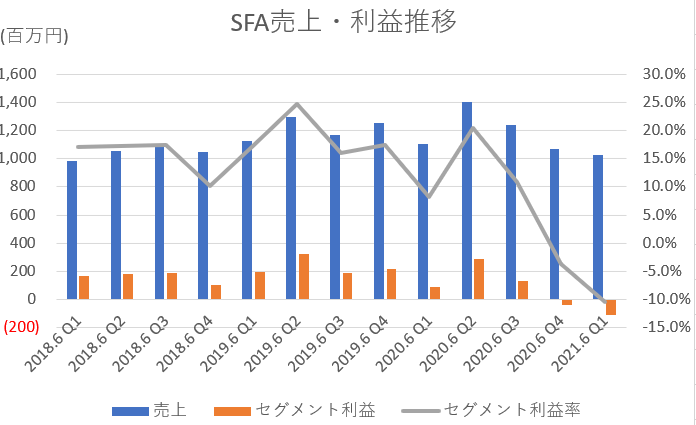

SFA事業

次にSFA事業です。

これは売却予定のソフトブレーンが担っているセグメントなのでスカラの今後を考察する上では深堀する意味がないのでさらっといきます。

意外なことにこちらもYonY、QonQともに減収でした。

しかも全四半期に続き赤字で、赤字幅も大きくなっています。

売却するにはちょうどよいタイミングだったのかもしれません。

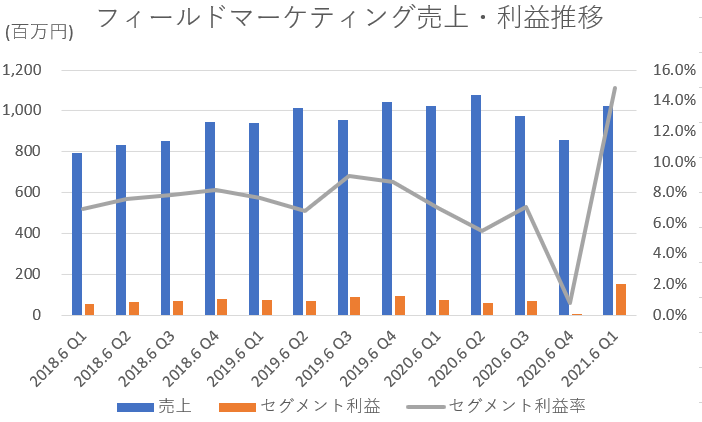

フィールドマーケティング事業

こちらも同じくソフトブレーンが担っているフィールドマーケティング事業です。

こちらは今四半期で業績が復活していますね。

特に利益が大きく伸びています。

しかしながら、近く連結から外れるのであしからず。

連結から外れるSFA事業・フィールドマーケティング事業を合算すると今四半期で44百万円の利益という結果でした。

この数字からみると連結から外れてもそんなに痛くないのではという感じです。

むしろ売却益が26億円ももらえてラッキー案件なのではないでしょうか。

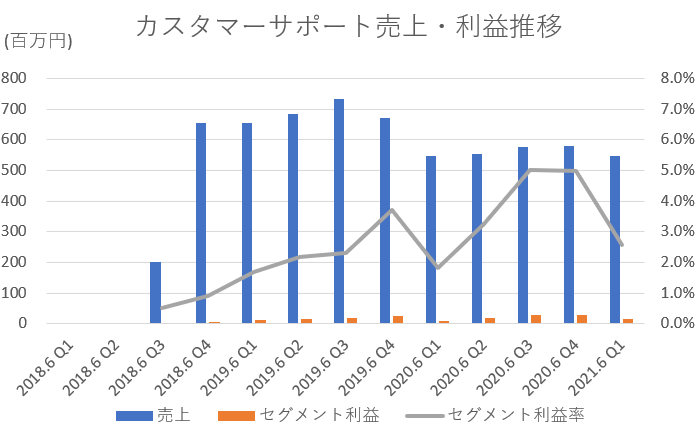

カスタマーサポート事業

続いて継続事業となるカスタマーサポート事業です。

こちらは小さいながらも着実に黒字を重ねていますね。

会社全体の業績に与えるインパクトは小さいです。

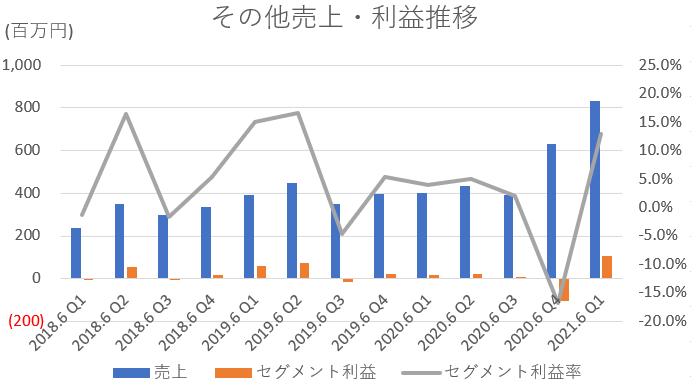

その他事業

そして最後にその他事業。

これが今回決算の唯一(?)のポジティブニュースです。

GGHを傘下に収めたことが前四半期から寄与していますが、それにしてもその他事業全体の売り上げの伸びが前々四半期比較で200%以上はなかなかすごいです。

今四半期のSaaS/ASP事業の売上が958百万円に対して、その他事業全体の売上が834百万円に迫っていますから、なかなか存在感を増してきています。

その他事業は現状では大きな柱になれない様々な事業をかき集めたセグメントではありますけどね。

短信中に売上・利益の内訳が示されているその他事業のうちで寄与度が大きいところは、グループ会社のスカラプレイスが事業展開している①トレカのEC事業です。

Q1単独四半期のみで308百万円(YonY22.8%増)、セグメント利益41百万円(YonY80.6%増)は立派ですね。

昨年度はQ1-Q3累計期間で725百万円の売上、58百万円のセグメント利益でしたから、このまま成長を続ければ会社を支える柱の一つになり得ると思います。

また2020年4月に連結子会社化したGGHが手がける②人材育成事業についても売上高388百万円、セグメント利益が114百万円と示されています。

前四半期の短信では人材育成事業のみでの利益は言及されていなかったので、当該事業が黒字運営なのが明らかになったことは良いニュースでした(まだ通年での業績は出ていないのでQ1に利益が偏った事業である可能性もあるため今後も注視が必要です)。

その他事業全体でのセグメント利益は107百万円となっています。

一方でその他事業内の各事業の内訳をみますと、①EC事業で+41百万円、②人材育成事業で+114百万円の他、③システム開発事業で+7百万円、④出版事業で△22百万円とありますので、①~④の利益を合計すると140百万円の利益になります。

これとその他事業全体でのセグメント利益107百万円の差額33百万円は「その他の新規事業への投資コスト」に回っているのだと思われます。

おわりに

今回はスカラの2021.6期Q1決算のレビューをしました。

個人的には、

1.SaaS/ASP事業のフロー型・ストック型の売上構成とそれぞれの伸び具合

2.SaaS/ASP事業のうち先行投資にどれだけ回っているのか(先行投資を除いた現状の稼ぐ力はどれくらいあるのか)

3.ソフトブレーン売却収入を使った投資先

あたりが知りたいですね。

そのあたりを補ってくれると過度な売りが出なくて済むと思いますが・・・。

スカラの本日終値ベースの時価総額が162億円、仮に明日S安の770円になったとすると時価総額は136億円です。

Q3にはソフトブレーン売却による収入105億円が入る予定なので、S安までいったらスカラ本体事業の価値が31億円という状態になります。

さすがにそこまでにはならないとは思いますが、どうでしょう・・・?

明日は大惨事になることは間違いない状況ですが、場合によっては落ちるナイフを掴みにいくかもしれないです・・・。

コメント

[…] 【スカラ 4845】2021.6 Q1決算レビュースカラの2021.6期 Q1決算が出たのでレビ… 先日書いた2021.6期Q1決算に関する記事はこちら […]

[…] 【スカラ 4845】2021.6 Q1決算レビュースカラの2021.6期 Q1決算が出たのでレビ… 決算レビューの記事はこちら […]