持ち株の一つである星光PMCに追い風となるようなニュースが入ってきました。

新型コロナウイルスの影響を受けて、原油価格下落にひきずられる形で、4~6月にかけて主原料のナフサ価格が大幅に下落する見込みだとのこと。

これは次の期の決算が期待できそうです。

化学工業日報 こちらの記事もチェックしておきたいところ

星光PMCの事業とナフサの関係って何?

星光PMCはBtoBで製紙業界やインキ業界、粘接着剤業界などの最終製品の製造に欠かせない素材を提供している会社です。

柱となっている事業は、①製紙用薬品事業、②樹脂事業、③化成品事業、の3つがあります。

正直化学にも疎いので、それぞれの事業でナフサがどのように加工されているのかはわからないです。

ただ、調べてみると、星光pmcの製紙用薬品の紹介ページに載っている「サイズ剤」と呼ばれる薬品は「スチレンを主成分とする」と書かれています。

星光PMC株式会社 製品情報 表面サイズ剤

wikiで調べたところによると、スチレンはエチルベンゼンからつくられ、エチルベンゼンはベンゼンとエチレンからつくられ、ベンゼンとエチレンはナフサを原料とするらしいです。

。。。ぷしゅー。

気を取り直して、②樹脂事業に該当する合成樹脂は主にナフサを原料としてつくられますし、③化成品事業に分類されている(機能性)モノマーとは、エチレンやスチレンのような単量体のことを指すということなので、ナフサが原料となります。

つまり、①製紙用薬品事業、②樹脂事業、③化成品事業、のいずれについても、主たる原料であるナフサの価格が重要だということなんですね。

過去の決算説明資料においても、ナフサ価格の期初想定と実績について触れられており、時にはそれが営業利益を大きくしたり小さくしたりする要因になっています。

今期のナフサ価格の想定はどのくらいなのか

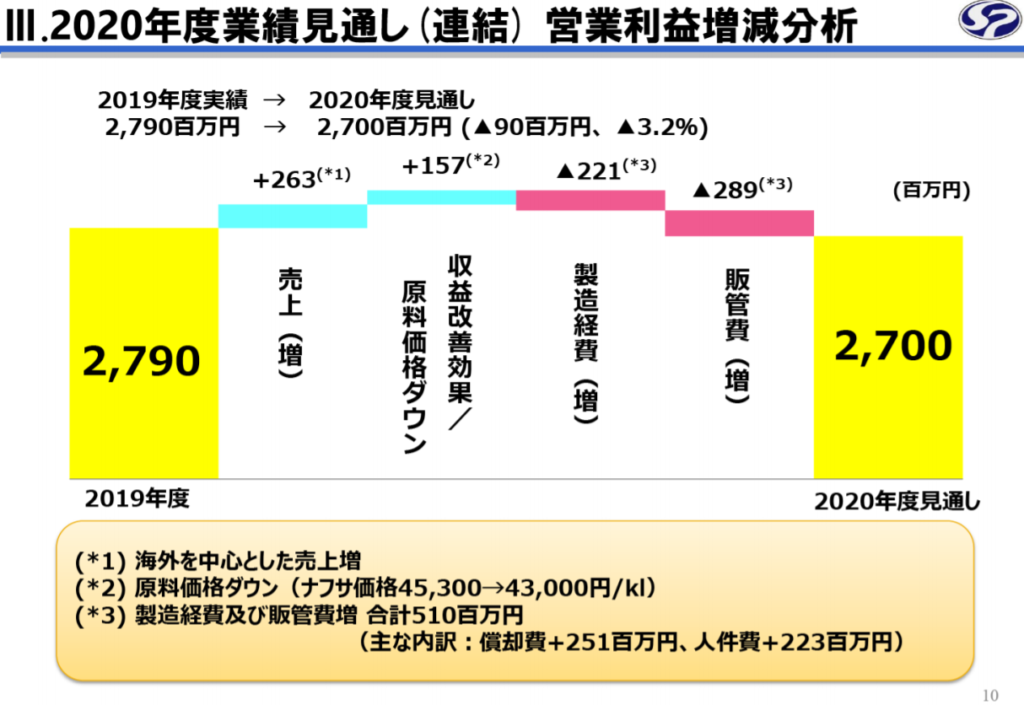

さて、星光PMCの今期(2020.12期)のナフサ価格の想定ですが、2019.12期通期決算時に出された以下の資料に記載があります。

星光PMC株式会社 2019年度決算及び2020年度業績見通し 説明資料

こちらを確認してみると、2020.12期の見通し額の前提条件となっているのは、為替1ドル=108円、ナフサ価格43,000円/kl、とのことです。

冒頭の日経新聞の記事を見てみますと、1~3月のナフサ価格は前の四半期に比べて3,500円(8%)高い44,800円/klだったということです。

この1~3月というのは、星光PMCの第1四半期にあたるのですが、第1四半期については星光PMCの期初想定よりも高い価格帯でナフサ価格が推移したことがわかります。

それでは、この期の決算がどうだったのか振り返ってみましょう。

| ①製紙用薬品 | ②樹脂 | ③化成品 | |

| 売上高 | 3,701 (▲9.2%) | 1,636 (▲3.0%) | 1,275 (+33.3%) |

| セグメント利益 | 295 (▲31.8%) | 179 (+31.9%) | 216 (+48.9%) |

ん?

・・・ばっちり黒字。

3事業のいずれにおいても、ばっちり黒字を確保しているじゃありませんか?

①製紙用薬品事業については、新型コロナウイルスによる中国市場での経済停滞の影響を受けてなお、この数字ですよ。

あれ、これで原料のナフサ価格が爆下げしたらどうなっちゃうの?

営業利益とんでもないことになっちゃうんじゃないの?

次はナフサ価格が営業利益に対してどれだけインパクトを与えるかを見ていきます。

ナフサ価格が営業利益に与える影響

星光PMCが過去に出している資料から、ナフサ価格の推移が同社の営業利益に与える影響をみていきたいと思います。

今期のナフサ価格の想定が43,000円/klであることは上で述べた通りですが、同じ資料中にナフサ価格推移による営業利益への効果が示されております。

それによると、2019年度のナフサ価格45,300円/klから2020年度見通しの前提条件となっている43,000円/klに価格が下落することにより、収益改善効果として+157百万円の効果があるということです。

-2,300円/klで1.5億円(年間)です。

そこで、また冒頭の日経の記事に立ち返ってみますと、「4~6月の国産ナフサは1~3月に比べ2万円以上下落する見通しだ」とあります。

-2,300円/klで1.5億円の営業利益押上げ効果。-20,000円/klなら・・・?

原料価格が下がれば製品価格も下げられそうなので、こんな皮算用通りにはいかないでしょうが、どれだけのインパクトをもたらすか、オーダー感はつかんでおきたいところです。

おわりに

星光PMCの事業に関して、主原料であるナフサ価格の下落が事業に与える影響を調べてみました。

Q2において、想定された通りの大幅なナフサ価格下落が生じるのであれば、星光PMCのQ2決算はなかなか期待が持てそうです。

現在の株価水準はまだコロナ前の水準からほど遠い位置にありますので、もしかしたらQ2決算に向けてどこかで爆上がりする局面があるかもしれませんね。

今後もナフサ価格のニュースには注視しておく必要がありそうです。

コメント